立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

嘉汇优配开端:看懂经济

要是只看一眼民生银行2025年的收货单,你可能会认为还可以。

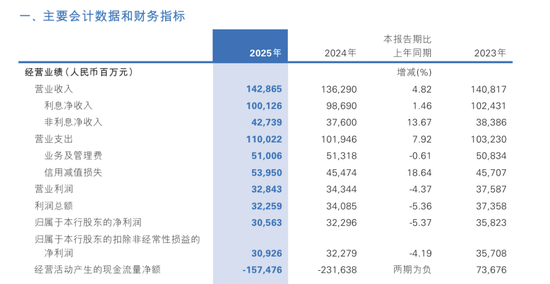

营收1428.65亿元,同比增长4.82%,在刻下环境下,这么的增速并阻隔易。但再往下看:净利润惟有306亿元,同比下滑5.37%。

一边是“稳住了界限”,一边却是“利润在往下掉”,这份财报,从一开动就带着点“拧巴”。

更挑升义的是,利润不才滑,但净息差却反而小幅抬升到1.40%;民生银行的转型如故走到第五年,绿色金融、科技金融也齐有阐扬,但陈说率却还在往下走。

这些信号拼在一齐,会让东说念主产生一种很隐私的嗅觉——民生银行好像在变,但又没所有变。

这份看起来有点“矛盾”的财报,其实恰正是协调民生银行当下现象的纰谬进口。

01

“赚得更多”,却“剩得更少”

先把最拧巴的问题终止:营收在涨,利润却在掉。

1428.65亿元的营收,同比增长4.82%,这背后不是莫得撑握。一方面是界限在扩,一般性贷款较上年末加多729亿元,增幅1.7%,在财富总和中占比54.95%,擢升0.8个百分点;另一方面,是结构在变,绿色贷款增长20.29%,科技型企业贷款余额增长9.66%,这些新业务开动孝敬增量。

从计较行为上看,民生并链接望,致使可以说是有一定首要性的。但问题是,赚到的钱,莫得果然留住来。

中枢变量,其实一个即是:信用资本在抬升。2025年,民生银行的信用减值耗损达到约539亿元,同比大增18.64%。这笔钱,骨子上即是在为往日几年积存的风险“买单”。

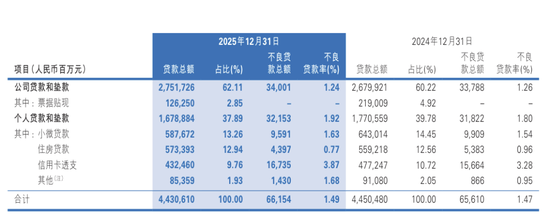

要是把视角再往下压一层,其实能看到更具体的压力开端。零卖端的信用卡不良率从3.28%抬升到3.87%,浮现此前膨胀较快的浪费金融开动干预风险开释阶段;而温柔类贷款余额为1211.95亿元,同比上涨69个基点,落后贷款总和同比增长3.05%,重组贷款同比增长9.9%,风险化解的压力依然不小。

这就造成了一种很典型的现象:名义上银行在闲居计较、致使在增长,但试验上,当期利润正在被往日的风险握续侵蚀。也正因为如斯,管制层罗致主动加大计提、加速科罚节律,全年科罚不良财富720亿元,现款回收已核销财富88亿元——骨子上是一种“把问题往前挪”的战略。

从短期看,这虽然不满目;但从长久看,这至少浮现一件事——民生如故不再试图“拖”,而是开动正面处理问题。仅仅,这个经由注定不会温存,也不行能在一年之内完好意思。

02

净息差逆势擢升,是“阶段性驻防”

再来看第二个纰谬矛盾:利润在掉,但息差却稳住了。

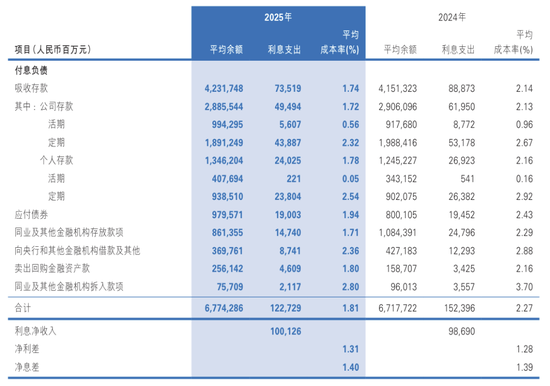

2025年,民生银行的净息差是1.40%,比较上一年微升1个基点。这个变化本人不大,但纰谬在于,在复杂环境下,它莫得不竭下滑,反而稳住了。

仔细看会发现,民生这一次并莫得在财富端作念太多激进行为,而是把要点放在了欠债端。最顺利的体现,欠债平均资本率也从2.27%降至1.81%,降幅达46个基点;其中入款付息率较上年下跌40个基点,深圳股票配资达到1.74%,这是净息差得以保握自若的纰谬原因。

这种变化来自于入款结构的鼎新——活期入款余额较上年末加多326亿元,在入款总和中占比上涨0.5个百分点;个东说念主入款增长918亿元,占比擢升1.9个百分点。多拿低资本的活期资金,少依赖高息如期,这是欠债资本下跌的纰谬。

与此同期,贷款投向也在作念微调,更多流向绿色、科技等相对收益更稳的领域。扫尾即是,银行一边“少费钱”,一边“尽量保证收益”,从而把息差托住。

但要是把这个逻辑再往前推一步,就会发现一个不那么乐不雅的事实:这更像是一种雅致化管制下的“驻防效果”,而不是盈利智力的明显擢升。

换句话说,1.40%的息差,并不是因为民生斯须“更会获利了”,而是因为它在资本遗弃上作念得更细了。这虽然值得笃定,但也意味着,它对外部环境的依赖依然很强。

03

转型在“换标的”,但还没“换引擎”

把技艺线拉长小数,其实更容易看清问题。

民生银行往日几年的转型标的,其实长短常明确的——从往日偏重地产和对公大客户,镇静转向绿色金融、普惠金融和科技企业。这条路,从监管导向到行业趋势,本人是莫得问题的。

从数据上看,民生也照实在鼓吹这件事。绿色贷款余额增速20.29%;科技型企业贷款增长9.66%;普惠型小微企业贷款余额增长2.25%;非息收入占比擢升到29.92%,非利息净收入同比增长13.67%,手续费及佣金净收入同比增长0.42%。

这些齐浮现,它在“换标的”这件事上,是有履行力的。但问题在于,标的换了,并不等于能源就坐窝跟上了。

最顺利的体现,即是陈说率。2021年民生银行的ROE还有6.59%,到2025年如故下跌到4.93%。这个变化,其实相配浮现问题——旧的盈利开端在减轻,新的盈利开端还不够强。这亦然为什么,民生看起来在转型,但举座盈利质料却莫得同步改善。

从这个角度看,面前的民生银行,更像是处在一个过渡阶段:它如故开动拆掉往日那套依赖高风险财富的增长花式,但新的、愈加清静的盈利引擎,还在培育之中。

从业务结构的变化也能看到这小数——零卖客户数增长6.46%,私东说念主银行客户数更是大增20.24%,但信用卡不良率的攀升、浪费信贷的主动压降,齐浮现零卖板块的风险开释尚未完好意思;对公业务中,房地产业贷款余额较上年末减少79.96亿元,不良率下跌1.40个百分点至3.61%,融资平台业务余额同比下跌23%,化债使命仍在鼓吹。

结语

把这些印迹串起来看,民生银行2025年的这份财报,其实并不复杂,它仅仅把几个不同阶段的问题重叠在了一齐。

一方面,它还在为往日几年的风险付出代价,这体面前利润的下滑上;另一方面,它也在勉力把当下的计较稳住,比如通过欠债管制托住息差;与此同期,它又在试图为改日寻找新的增长旅途,仅仅这些旅途,还莫得所有长成。

对投资者来说,果然需要温柔的,是两件事:一是这些风险出清需要多久,二是新业务什么时候能够果然撑起利润。要是前者胜利,民生会变得更干净;要是后者建树,它才会果然变得更有增长性。

在那之前,民生银行大要率还会守护面前这种现象——在培植之中,也在试探之中。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:秦艺 源万配资

佳禾资本易云达配资富腾优配配资网趣富配资联丰优配提示:文章来自网络,不代表本站观点。