立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

极兔速递拟发行46.5亿港元零息有担保可换股债券。花旗指考虑到其合理的转换溢价、现有债务的高利率,以及极兔在全球市场的发展潜力,认为该可换股债券的条款合理。

招商银行(600036.SH)公布其2025年度初步业绩,全年营收为3,380亿元人民币(下同),净利润为1,500亿元。据此推算,2025年末季营收为860亿元,同比增长2%,较高盛预期低1%,净利润为360亿元,同比增长3%,较高盛预期低1%。

论说标题:利率风险已到达什么水平?——2026年6月3日利率债不雅察

论说发布日历:2026年6月3日

分析师:张 旭执业文凭编号:S0930516010001

1、利率风险已到达什么水平?

近两个月以来,债券收益率快速下行,6月2日10Y国债收益率已波及1.70%,较4月2日下行了12bp。以宏不雅审慎的角度来看,这段时辰收益率的快速下行是在蕴蓄利率风险。

自债券顺利刊行那一刻起投资者便启动承担利率风险,自其上市那一刻刮风险便被引入市集。尔后,利率风险有可能蕴蓄也有可能开释,这在很猛过程上取决于债券估值的变化。

债券市集的估值锚是7D OMO利率,因此估值都所以7D OMO利率为基础的。当7D OMO利率不变时,债券收益率下行即估值升迁,对应于利率风险的蕴蓄。(注:反之则是利率风险的开释。)倘若在7D OMO降息时债券的收益率莫得变化,这属于债券估值的下降,对应于债券风险的开释。

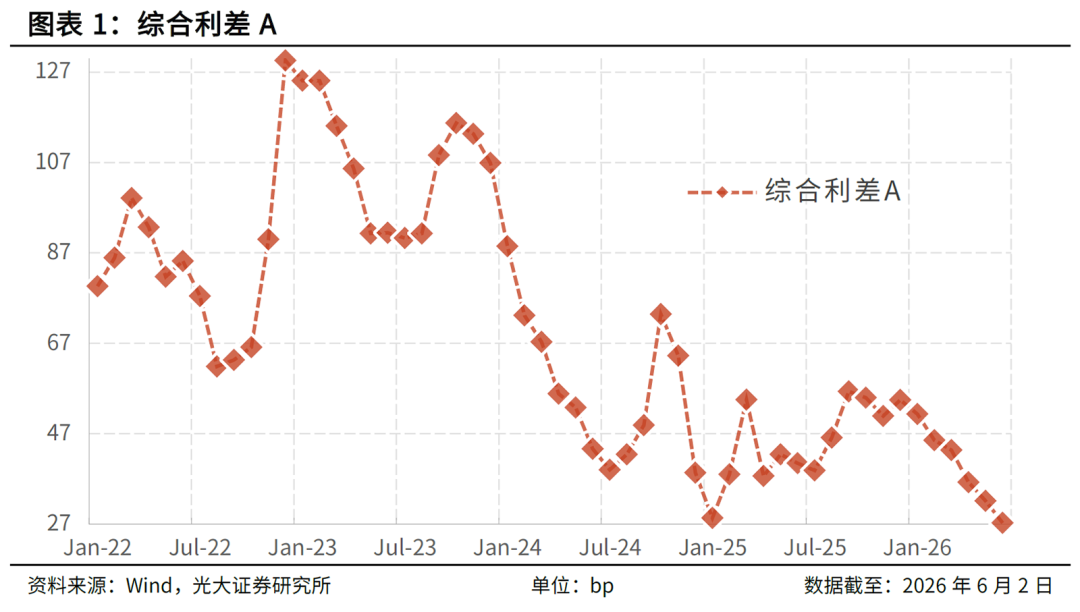

现时债券市集的利率风险已蕴蓄到何种过程?咱们自然不错用债券的估值水平给予沟通。一个较为简陋的主见是狡计债券收益率和7D OMO利率之间的利差,利差越小则市蚁集所蕴蓄的利率风险越大。

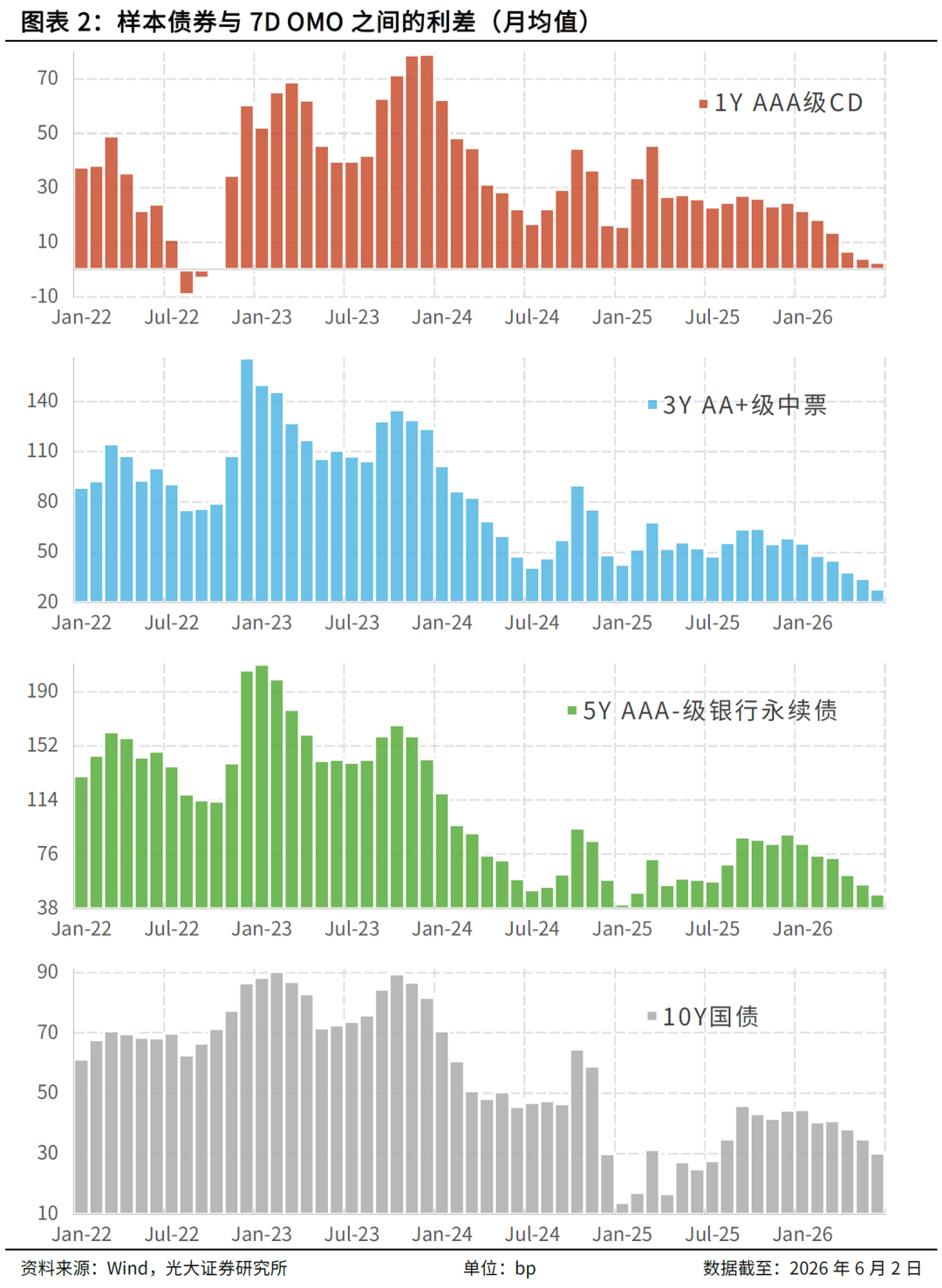

咱们遴荐了具有代表性的1Y AAA级CD、3Y AA+级中票、5Y AAA-级交易银行永续债和10Y国债四肢样本。上述4个样本的期限从较短的1年横跨至较长的10年,信用天赋从最高的主权信用蔓延至AA+级,券种属性既包含利率债也包含金融债还包含非金融企业刊行的信用债。

2026年6月(拆伙6月2日),1Y AAA级CD、3Y AA+级中票、5Y AAA-级交易银行永续债和10Y国债与7D OMO利率之间的利差分袂为2.8bp、28.0bp、48.1bp和30.2bp。上述4个利差的平均值为27.3bp,咱们将其称为详尽利差A。

一般而言,详尽利差A越低,示意利率风险蕴蓄得越多。值得详实的是,本年6月的详尽利差A依然处于2022年头以来的最低水平,甚而低于2025年1月。(注:本文中的月度数据齐是字据日度值进行平均取得的月均值,本年6月的数据拆伙6月2日。)

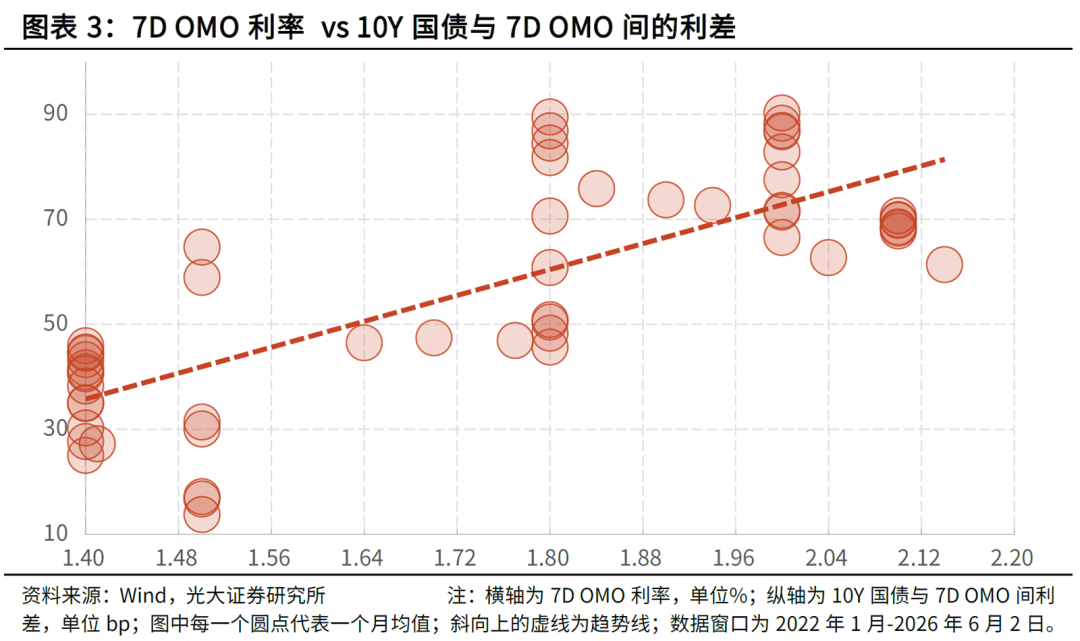

债券市集利率往往随从7D OMO利率同向变化且幅度更大,即在降息周期中,弧线有走平的倾向。这个脾性使适合两个时点的7D OMO利率进出较大时,这两个时点的详尽利差A不具有可比性。举例,2022年9月7D OMO利率为2.0%,显然高于现时的1.4%,因此用该月的详尽利差A和现时的对比有可能是不稳健的。

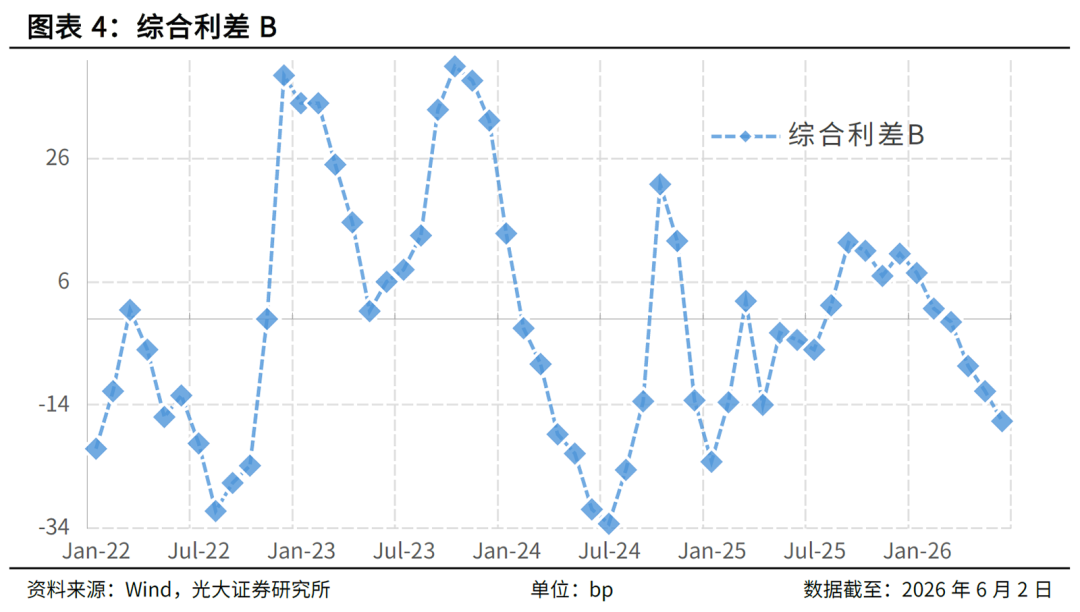

自然,咱们是不错剔除债券收益率随7D OMO利率的趋势性变化的。具体而言,咱们将每个样本品种的收益率对7D OMO利率进行归来,再字据归来后果狡计出拟合值,股票配资系统终末字据内容值和拟合值取得残差。这个残差等于剔除7D OMO利率影响后的数值,咱们接下来将四个样本品种的残差进行浅易平均,便取得详尽利差B。

详尽利差B剔除了7D OMO利率变化所形成的影响,但也存在自己的问题:假定某只债券与7D OMO之间的利差由200bp降至190bp,或由15bp降至5bp,固然降幅都是10bp,但明显后一种情况所蕴蓄的利率风险显然更多。换句话说,在利率变化幅度雷同期,利率风险的蕴蓄是利差的减函数,而详尽利差B无法体现这少量。好在详尽利差A自然地体现出了上述特色:当7D OMO利率处于低位时,详尽利差A也时常处于较低的位置,反应出较大的利率风险。

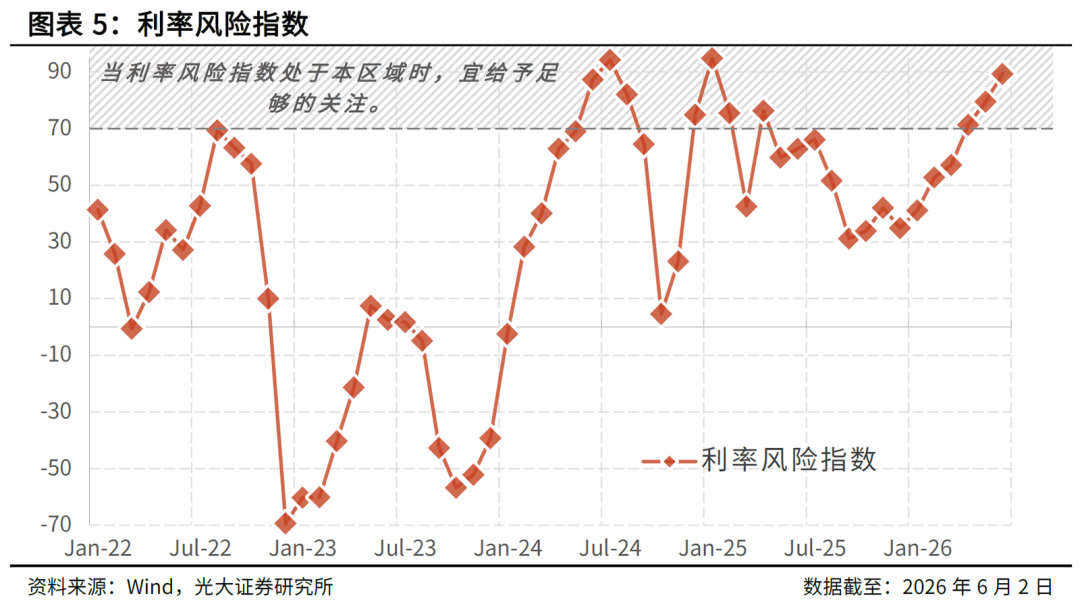

鉴于详尽利差A与详尽利差B不错彼此弥补对方的不及,咱们据此建立利率风险指数,狡计公式为:利率风险指数=100-详尽利差A-详尽利差B,指数越高代表利率风险蕴蓄得越多。不丢丑出,上述公式内容上是对详尽利差A和详尽利差B进行了等权平均,且由于利差越小代表利率风险越大,因此两个利差方针之前齐是负号。

自2022年二季度启动,跟着债券收益率的下行,利率风险指数不断攀升,该年秋季债券市集出现了价钱着落和赎回间的螺旋效应(以下简称“螺旋效应”),这使得前期蕴蓄的利率风险快速开释。2024年的大部分时辰中利率风险齐处于较高的水平,固然该年9月7D OMO降息一度开释了风险,但尔后风险又快速蕴蓄。2026年风险执续蕴蓄,6月(拆伙6月2日)的利率风险指数为89.4,已尽头接近于2025年1月94.9的水平。

智慧优配值得一提的是,2022年8月利率风险指数达到了69.4,尔后不久债券市集便出现了“螺旋效应”。因此咱们觉得,一朝利率风险指数处于该数值以上,咱们就应从宏不雅审慎的角度对利率风险给予实足的关怀。荒谬是在利率风险指数接近历史最高值确现时,咱们更是应答利率风险格外兴趣。

2、风险指示

经济基本面变化超预期,不睬性的预期激发市集快速波动,对现时的货币战略框架剖释不到位。

本订阅号是光大证券股份有限公司扣问所(以下简称“光大证券扣问所”)固收扣问团队照章竖立、孤立运营的官方唯独订阅号。其他任何故光大证券扣问所固收扣问团队口头注册的、或含有“光大证券扣问”、与光大证券扣问所品牌称呼等联系信息的订阅号均不是光大证券扣问所固收扣问团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券扣问所已崇拜发布的扣问论说,仅供在新媒体场面下扣问信息、扣问不雅点的实时相通交流,其中的辛勤、宗旨、瞻望等,均反应联系扣问论说首次发布当日光大证券扣问所的判断,可能需随时进行调度,本订阅号不承担更新推送信息或另行奉告的义务。如需了解详实的证券扣问信息,请具体参见光大证券扣问所发布的圆善论说。

在职何情况下,本订阅号所载内容不组成任何投资提议,任何投资者不应将本订阅号所载内容四肢投资有筹算依据,本公司也不合任何东说念主因使用本订阅号所载任何内容所引致的任何亏空负任何牵涉。

本订阅号所载内容版权仅归光大证券股份有限公司悉数。任何机构和个东说念主未经籍面许可不得以任何花式翻版、复制、转载、刊登、发表、更动简略援用。如因侵权行为给光大证券形成任何径直或波折的亏空,光大证券保留根究一切法律牵涉的权力。

海量资讯、精确解读,尽在新浪财经APP

创通网配资闻喜策略佰朔资本万德资本名鼎配资

海量资讯、精确解读,尽在新浪财经APP

创通网配资闻喜策略佰朔资本万德资本名鼎配资

联丰优配提示:文章来自网络,不代表本站观点。