立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

消费者,尤其是 Z 世代,对肠道健康的关注度飙升,催生了抖音平台上风靡的 “膳食纤维最大化” 潮流。随着人们开始在日常饮食中尽可能增加膳食纤维摄入,各大食品企业也顺势推出多款主打膳食纤维的新品,抢占这一风口。

中国农业银行最新发布公告显示,自2026年1月30日起,个人客户在该行办理存金通黄金积存业务(包括存金通1号、2号)签约、买入、定投3类业务时,需在业务申请办理渠道,按该行统一的风险测评问卷进行风险承受能力评估、取得谨慎型及以上的评估结果,已有前述评估结果且在有效期内的无需重测。已签约客户的卖出、提货,有效期内定投计划的执行和终止,以及解约等操作,不受上述条件的限制。

来源:机构之家

泸州老窖“加持”下的泸州银行(1983.HK),讲求公布了夙昔一年收成单,宣告这家深耕当地的城商行,讲求站上2000亿金钱规模门槛。与此同期,伴跟着矜重扩表和息差逆势改善,该行中枢净利息收入已矣健硕增长;而在信用成本改善配景下,盈利端则得以充分开释。

图片系泸州银行公告2025年事迹

不外,仍需善良的是,本钱端多年未有彰着提振带来的“紧均衡”场合,恒久不休着该行异日进一步业务拓展空间。此外,重复近期监管处罚、“灵魂舵手”辞任,则为该行发展进度,新添了一点不细目性。

踏进2000亿俱乐部、成本改善、利润大增

据官网先容,泸州银活动泸州市属国有企业,第一大推动为泸州老窖集团,此外,主要推动还包括四川省佳乐企业集团、泸州市财政局等,国有股占比杰出50%。

进一步来看,法律阐发2025年末,泸州银行总金钱规模为2024.6亿元,较上年末大幅增长314.6亿元,同比增长18.4%,录得近五年来最快增速。这背后,追想信贷本源、加强实体融资支撑,为纠合其中的遑急特征之一——泸州银行贷款规模在2024年跳动千亿门槛之后,2025年进一步增长至1241.3亿元,对应年度增速20.2%。

与此同期,该行活泼的息差法律阐发发扬,组成其净利息收入增长的“底色”。证据该行年报线路,夙昔的2025年,其净息差水平为2.49%,环比持平。事实上,泸州银行不仅息差实足水平远高于同行(夙昔五年均值为2.46%,远高于城商行同行1.6%傍边水平),改善进度发扬也着手于行业(自2023年起低点后,泸州银行净息差水平即转为回升,2024年同比改善10BP,而同期行业发扬则为回落19BP)。从具体发扬来看,泸州银行2025年净利息收入为40.7亿元,同比增长15.6%,成为收入端的遑急支撑场地。

金钱质料改善下的信用成本缩小,则成为该行在夙昔一年中,盈利端仍跑出两成以上增长的遑急原因,并与收入端发扬存所“分化”。事实上,尽管受净利息收入推动,但沟通到该行于夙昔一年投资端“折戟”(举例往还收益科目同比着落39.4%至5.7亿元),生意收入因而仍回落6.7%至48.6亿元。从成本端来看,股票配资系统2025年该行预期信用减值仅7.1亿元,同比着落56.2%。在此配景下,泸州银行在2025年已矣净利润15.4亿元,同比增长20.8%。

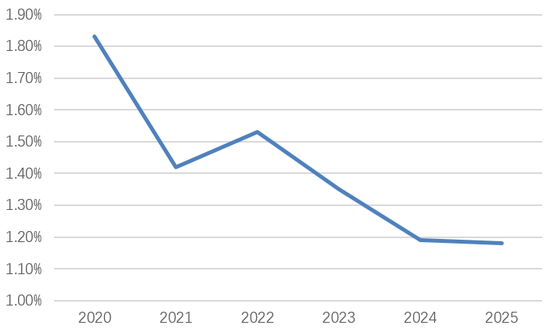

追想夙昔的2025年,泸州银行不良率链接延续回落态势,同比着落1BP至1.18%,已连气儿三年着落。正如董事长游江在年报中所言:该行以全面风险管束体系为握手,相持底线念念维,连续健全“预先防患、事中监测、过后责罚”的全进程闭环管控,推动金钱质料连续优化。此外,泸州银行拨备障翳率与贷款拨备率在饱和水平中略有着落,分歧较上年低20PCT、20BP至415%、4.92%。

图片系泸州银行近几年不良率发扬(%);尊府来源:wind

“求而不得”的外源性本钱

但是,关于泸州银行更经久的投资者和不雅察者而言,这份看似光鲜的年报背后,实践情况并非“安枕而卧”。

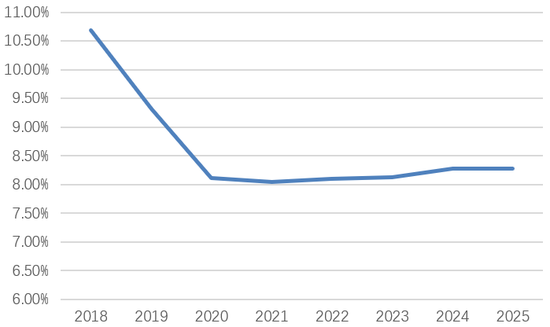

自2018年登陆港股商场以来,泸州银行曾领有转眼的饱和本钱时光:当年该行中枢一级本钱饱和率曾高达10.69%,较监管红线仍有饱和的空间。这背后,16.38亿港元的募资金额,对这家那时仅不及千亿金钱规模的“迷你”上市行而言,“补血”后果显赫。随后的2019年,该行中枢一级本钱饱和率即下滑138BP至9.31%,2020年则进一步落至8%限度内,直到刻下仍未有彰着改善(2025年末为8.27%,环比上年持平)。

图片系泸州银行上市以来中枢一级本钱饱和率情况;尊府来源:wind

沟通到盈利内生补充尚不饱和,这时辰,泸州银行也屡次尝试外源性本钱“补血”。2020年,泸州银行曾嘻是图发布2020年非公斥地行3.6亿股H股的筹划,最终并未实践落地。2025年,更高一轮增资筹划已行近半程,拟募资不杰出10亿股,筹划向不少于6名对象刊行股份,瞻望刊行价钱不低于1.85港元/股,统统募资规模不低于18.5亿港元。不外截止当今,源于推动反对,该筹划已暂缓。

垒富优配

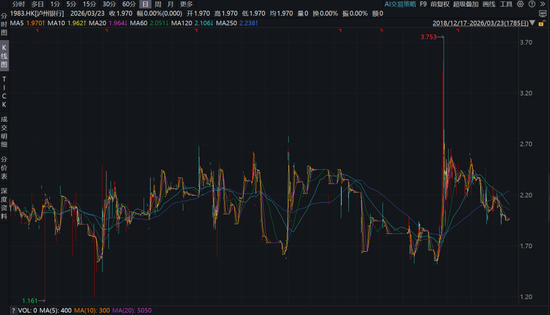

图片系泸州银行港股上市以来股价发扬;尊府来源:wind

折价定增带来的潜在赔本,系该行推动考量之一。事实上,自泸州银行上市以来,商场发扬和成交全体较为无为,致使一度堕入零成交境地;而依据彼时商场价设定的定增价钱,也仅对应0.5倍PB估值,而以“破净”景象定增召募资金,关于一家国资占主导的银行而言,不仅较为颠倒,且实行难度也较大。

事实上,泸州银行的“困扰”,并不啻于求而不得的外部本钱。就在几天前,央行的一则的罚单,更是指向该行在合轨范围诞生的多重缝隙:波及违抗金融统计管束、账户管束章程、反洗钱等共计八项非法,其中总行则被处于高达417.46万元罚单,金额创多年新高。此外,泸州银行还濒临管束层缺位挑战:就在昨日,行长刘仕荣因附进退休年事辞去行长职务,并调任为非实行董事,其在行业深耕三十年,系该行灵魂东谈主物之一;同日辞任的还有任职长达十年的副行长薛晓芹,相似因“附进退休年事”。当今来看,行长权利由副行长王冲代为履行,其讲求任职副行长一职仅半个月。后续是否有进一步东谈主事安排?仍待官方进一步明确。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:秦艺 乐蒙网配资

兴盛网配资信钰配资恒正网配资博星优配苏皇配资联丰优配提示:文章来自网络,不代表本站观点。