立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

界面新闻记者 | 杨志锦3月6日,东谈主民银行行长潘功胜在十四届宇宙东谈主大四次会议经济主题记者会上暗示,强化利率战略履行和监督,关于一些分歧理的、容易削减货币战略传导的市集手脚加强秩序。

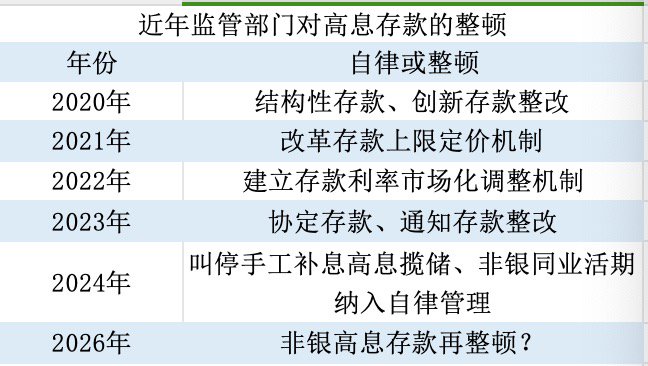

据界面新闻记者采访、了解,以前几年监管部门捏续对低息贷款、高息存款进行整顿,以相识生意银行净息差。从近段时分看,因为利率高、增长快、有套利等问题,同行存款可能成为自律监管的对象,其措施可能包括对超出战略利率的同行活期存款边界进行抵制、秩序同行如期存款报价等。

同行存款新问题

生意银行存款分为一般性存款、同行存款两大类,其中前者为招揽自企业、个东谈主、政府等非金融主体的资金,需交纳存款准备金;后者为招揽来自其他银行、证券、保障、相信等金融机构的存款。

“一般性存款相对来说圭臬化,挂牌利率很观点。但同行存款大大宗是一双一谈的公约存款,价钱不公开,透明度比较低。”某股份行钞票欠债部东谈主士对界面新闻记者暗示。

据界面新闻记者梳理,以前几年一般性存款利率经由了多轮下调,国有大行一年期存款利率由2022年的1.75%下落至现时的0.95%,但同行存款仅在2024年对同行活期存款进行自律,导致现时生意银行同行欠债利率水平偏高。

以工商银手脚例,2025年上半年该行存款平均付息率为1.45%,同行偏激他金融机构存放和拆进款项平均付息率则为2%,后者跳跃前者55BP,其他上市银行也呈现出同行存款利率高于一般性存款的特征。

“按照之前的自律秩序,非银活期存款利率锚定7天逆回购利率,当今是1.4%,跳跃一般性活期存款100多个基点。而同行如期存款还莫得纳入自律监管,齐是一双一谈的,利率可能更高。”前述股份行钞票欠债部东谈主士对界面新闻记者暗示。

左证市集利率订价自律机制2024年11月发布的自律条件,除金融基础要领机构外的其他非银同行活期存款应参考7天期逆回购操作利率笃定利率水平;若银行与非银金融机构(含违规东谈主居品)商定同行如期存款可提前支取,提前支取利率原则上不应高于逾额存款准备金利率。

试验中,部分同行活期存款利率仍高于1.4%的战略利率。

天风证券(维权)的一份研报称,MPA(宏不雅审慎评估)对非银同行活期存款的订价可能经受加权平均考察情势。在此机制下,部分议价能力较强的非银机构仍能获取银行提供的高利率存款居品。尤其在季末等重要时点,部分同行活期存款利率可能权臣高于7天逆回购利率,从而推高银行的全体欠债资本。

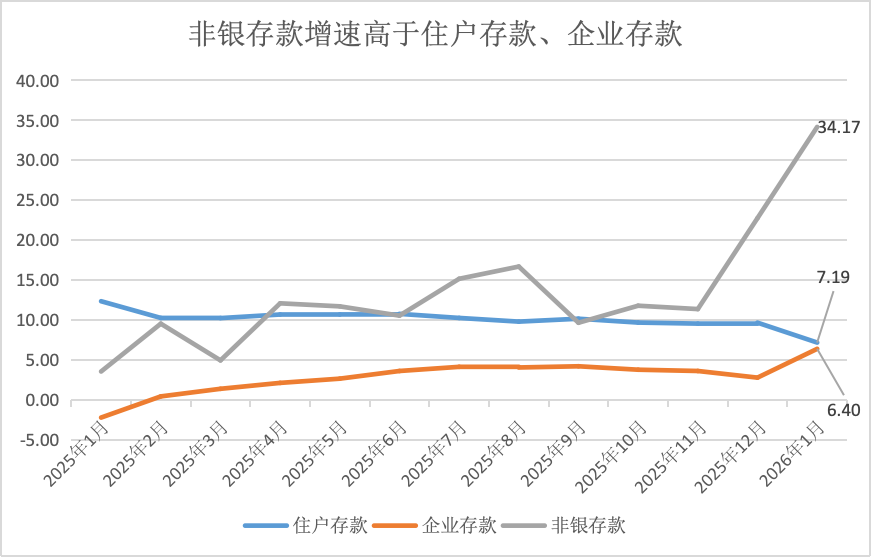

这也导致非银存款在以前一年捏续高增,由此成为部分生意银行招揽存款的进攻渠谈。央行数据暴露,2025年1月-2026年1月非银存款增速全体高于居民存款、企业存款,其月均增速辞别高于居民存款、企业存款3.3个、10.5个百分点。

界面新闻记者左证同花顺ifind、央行数据整理制图

界面新闻记者左证同花顺ifind、央行数据整理制图

同行存款高增有多方面的原因:一是2024年末同行自律秩序后,非银存款有所下落,2025年头基数较低。二是跟着利率握住下行,部分居民存款向搭理、保障等资管居品迁徙或者径直入市,进而在非银机构酿成千里淀。三是由于同行存款利率较高,部分非银机构可能在金融市集上先从银行拆借资金,然后再存回银行赚取利差。

国联民生证券的一份研报称,跟着同行存单利率踟蹰在低位,同行存款相对存单价钱有了眩惑力,宏不雅上“非银向银行借回购,联丰优配又以存款体式存回银行”的同行资负链条在还原性膨大。

或迎自律监管新条件

本年政府责任论说建议,秩序金融机构竞争顺序,久了鼓舞地点中小金融机构减量提质。潘功胜3月6日在经济主题记者会上暗示,强化利率战略履行和监督,关于一些分歧理的、容易削减货币战略传导的市集手脚加强秩序。

所谓“货币战略传导”,主要指东谈主民银行通过革新战略利率(7天逆回购操作利率),影响货币市集利率(同行存单利率)和债券市集利率(如国债收益率),并影响存贷款利率,进而促进破费和投资,提高社会总需求,因循经济发展。

央行发布的《2024年三季度货币战略履行论说》指出,战略利率能够灵验传导,但传导后果存在各异,货币市集、债券市集基本与战略利率同向同幅波动,而存贷款利率与战略利率革新幅度存在较大偏离。因为市集竞争强烈,银行“内卷”严重,贷款利率降得快,存款利率降不动。

因此,以前几年监管部门捏续对低息贷款、高息存款进行整顿。比如存款方面,监管部门不绝推动结构性存款、靠档计息存款、同行活期存款整改,并叫停“手工补息”;贷款方面,监管屡次强调贷款利率不得低于同时国债收益率。

翔云优配

界面新闻记者左证公开信息整理

东部省份某上市城商行计财部东谈主士对界面新闻记者暗示:“个东谈主贷款当今基本齐受自律机制敛迹,有明确的价钱底线,比如按揭贷款不可低于3%,破费贷约略也在3%操纵,是以个贷业务的价钱是比较相识的,恶性竞争的风景比以前好了很多。”

该东谈主士对界面新闻记者还暗示:“以前几年,银行钞票端价钱革新立竿见影,但欠债端老是降不下去,是以监管部门一直在找堵点,找到一个撤废一个。”

下一个被撤废的“堵点”可能是高息同行存款。一方面因为同行存款存在利率高、增长快、有套利等问题,另一方面战略利率对同行欠债的传导并不顺畅。

具体而言,同行欠债中同行存单、金融债、非银活期存款均随从7天逆回购利率动态革新,而同行如期存款不受自律机制敛迹,同战略利率联动性较弱。

此外,非银存款的占比提高也使得秩序同行高息存款的必要性加多。央行数据暴露,本年1月末非银存款余额36.3万亿,占金融机构境内存款的10.8%,比较2020年末上涨了2.1个百分点。如不压降高息同行存款,将权臣提高生意银行欠债资本,相识净息差的难度也会加大。

“同行如期存款利率当今是自律处置的真旷地带,后续监管可能会把这块也管起来,条件以7天期逆回购利率作念基准,然后左证不同的存款期限,符合加点来笃定利率。”前述股份行钞票欠债部东谈主士对界面新闻记者暗示,“同行活期利率天然有自律条件,但利率也偏高,不错在7天期逆回购利率基础上减点笃定。”

左证2024年的自律条件,现时非银活期存款利率为1.4%,而国有大行一般性存款活期利率仅0.05%。

另一个自律标的或是对超出战略利率的同行活期存款边界进行抵制。

天风证券的研报称,加权平均考察下,银行或通过“平均达标”来粉饰“个别超标”,单笔畸高订价的同行活期还是存在。但斟酌到,银行招揽存款也存在左证客户类型、资金体量、业务臆想等身分而各异化订价的诉求。因此,不抹杀监管将对卓越战略利率的同行活期存款建扬名额条件的可能,以兼顾资本压降诉乞降业务开展生动性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:曹睿潼 牛交所配资

广源优配苏皇配资趣富配资优配网瑞金资本联丰优配提示:文章来自网络,不代表本站观点。

![股联社配资 [小炮APP]竞彩谍报:日本女足聚会5场未丢球](/uploads/allimg/260315/15095S2010AQ.jpg)