立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

登录新浪财经APP 搜索【信披】检验更多考评等第

关注咱们]article_adlist-->2026

固收彬法

作家:孙彬彬

遑急辅导

本微信号推送的内容仅面向财通证券客户中合适《证券期货投资者适合性解决目标》章程的专科投资者。本微信号建树受限于难以缔造打听权限,为幸免失当使用所载内容可能带来的风险,若您并非专科投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

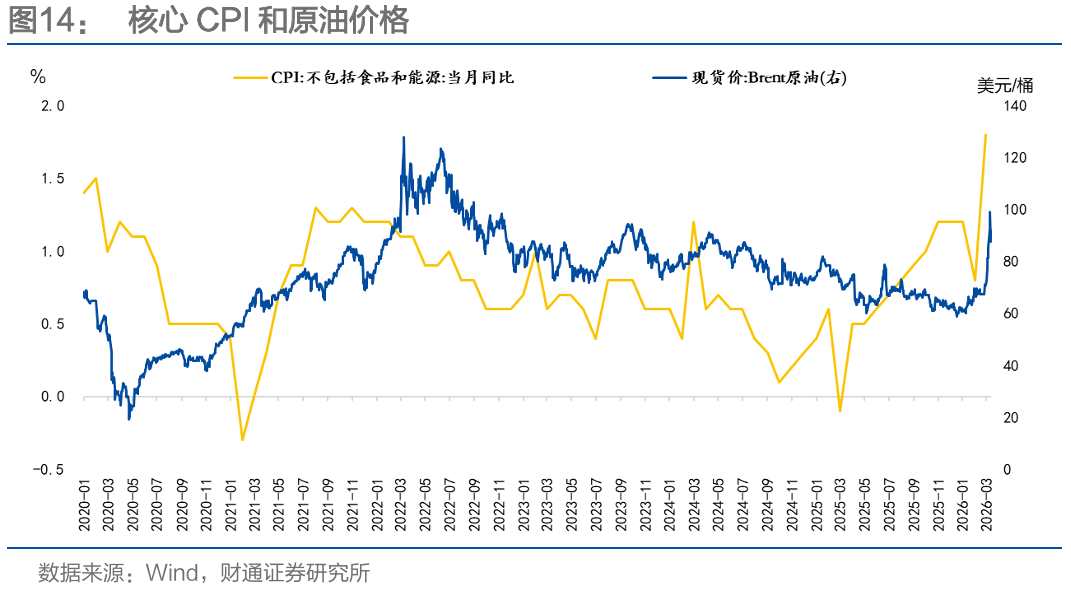

近期好意思伊冲突权贵举高油价,自2025年夏令以来,商场不竭关注加价问题,关注经济出路的进一步变化和货币战略态度与步履。好意思伊冲突以来,跟着大师能源价钱上升,商场相应的温雅恒河沙数。

货币当局如何看待商品价钱上升?什么是央行眼中的通胀?货币战略的态度是否会变化?

咱们以为2010-2011年的好意思国教育有一定模仿意旨,商品尤其是能源价钱上升带动通胀走高,此时央行仍然可能保管以致加码宽松。因为经久通胀预期牢固况兼不存在工资通胀螺旋,而且财政等要素仍然对经济存在影响,国内刻下边临的宏不雅环境与彼时的好意思国有一定相同性,弱复苏配景下出现通胀抬升,参考好意思国教育、并聚合近期央行表态与步履,咱们以为国内货币战略好像率保管宽松。

答复中枢图表(点击可检验大图,完竣图表详见正文)

风险辅导:历史限定就怕代表改日、宏不雅环境超预期、货币战略超预期。

]article_adlist-->

]article_adlist-->

答复目次

最初雅致一段历史:2010-2011年的好意思国。

01

2010-2011年的好意思国教育

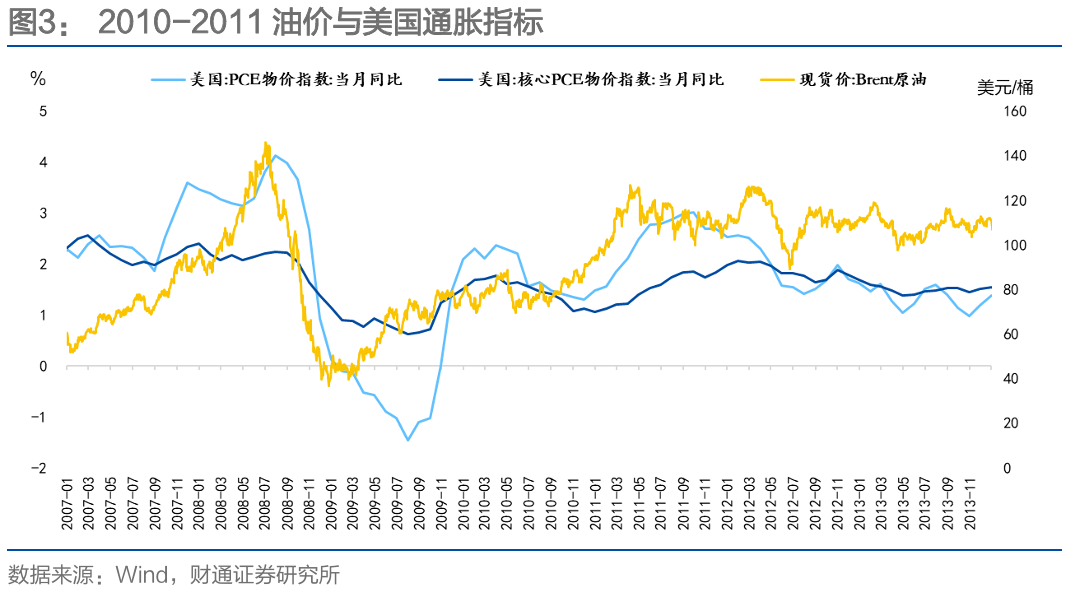

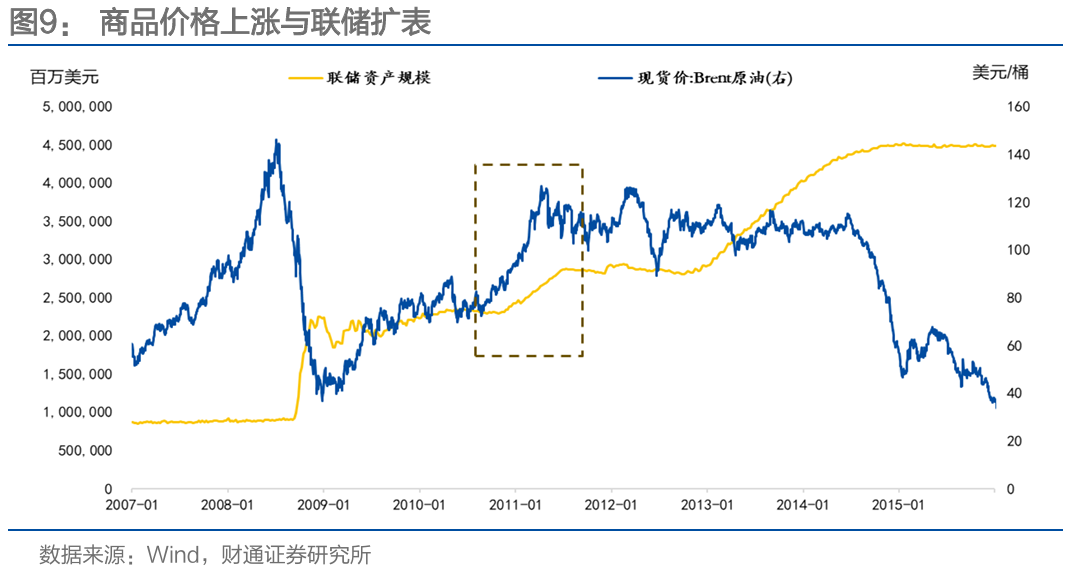

从2010年夏令启动,金属、农产品和能源等各式商品均出现不同幅度上升,2011年2月15日利比亚爆发抗议和骚乱。3月19日,好意思国、英国、法国等发达国度发起“奥德赛清晨”步履,启动武装介入。到10月20日利比亚干戈实现。这时期原油价钱大幅上升并保持高位。

2011年3月好意思国PCE超越2%况兼随后进一步上升。面对商品价钱权贵上升和通胀读数升高,好意思联储不仅莫得转机货币战略态度,2011年还络续推行QE2权谋,不竭扩大好意思联储钞票欠债表。其时商场主要的温雅在于,商品价钱不竭上升、通胀野心读数详情上升的配景下,联储是否应该保管宽松,以及1970年代重现的可能性。

在这个配景下,其时联储主席伯南克和副主席耶伦,接踵对商场关注的通胀与货币战略态度进行阐释。

以下内容是咱们依据公开表述详细整理他们二东说念主的逻辑与不雅点,供商场参考:

最初是耶伦的主意:通胀是暂时性的,货币战略态度不必改造

2011年4月,耶伦在纽约经济俱乐部发表了遑急表现,题目即是:Commodity Prices, the Economic Outlook, and Monetary Policy。简言之,即是回答一个问题:加价了,联储还要保管宽松吗?

第一,商品加价或者通胀的原因是什么?不来自于好意思国,与联储量化宽松货币战略关系不大。

商品价钱上升(包括农产品、金属和能源等)是以中国为代表的新兴商场需求强盛增长、中国与俄罗斯等样式要素导致农产品减产以及围绕利比亚冲突的中东政局泛动重叠产生。

第二,通胀是否会不竭?是暂时性的。

商场需要珍重通胀是暂时性的这个判断,并不料味着耶伦以为商品价钱或者通胀野心(比如PCE)的读数会很快回落。

与之相背,耶伦以为商品价钱上升可能会导致改日一段时期通胀野心的上行。

联储模子预计:原油价钱每桶不竭上升25好意思元会导致PCE价钱指数在冲击后的前两个季度以年化近4%的速率上升。在那之后,合座PCE会飞速降至约2.25%,然后安逸回落至2%的经久水平。

耶伦所说的通胀是暂时的主若是基于不发生工资物价螺旋以及不影响经久通胀预期。

为什么莫得工资—物价螺旋?

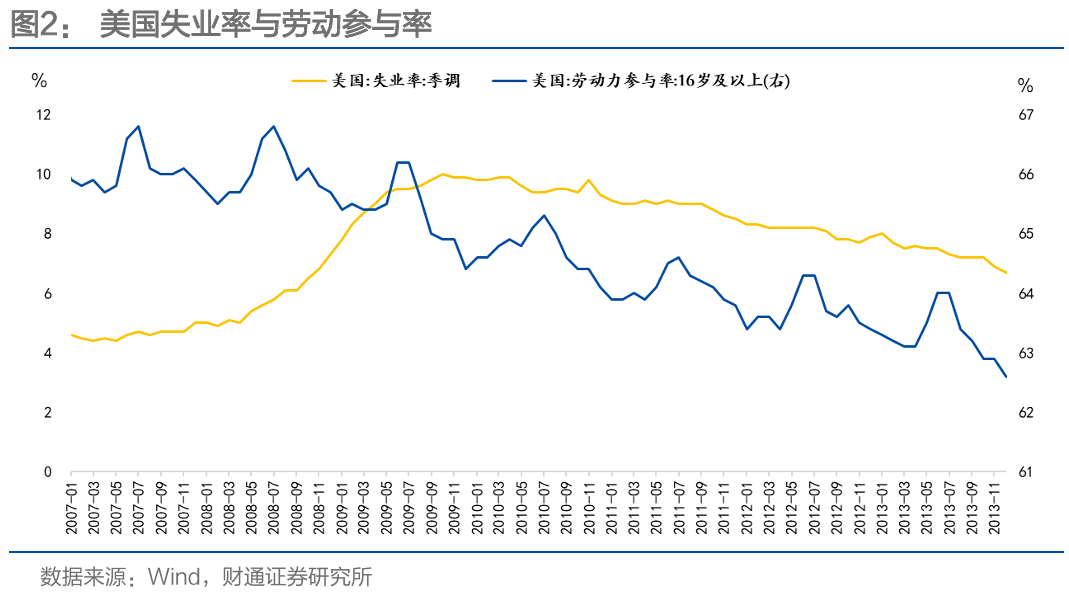

因为资源(产能)利用率偏低,悠闲率偏高、作事参与率不竭偏低,劳能源本钱络续受到拦截,是以上游很难不竭向下传导。

同期,油价上升可能抵消耗者产生消耗拦截作用,推高企业本钱,拦截企业支拨,更进一步是推迟企业有野心步履,直到省略情味被拔除。

模子模拟露出,石油价钱每桶上升 25 好意思元,将在第一年使本色 GDP 水平下落约 0.5%。

经久通胀预期如何权衡?

对于中期通胀出路的不雅察,耶伦以为在野心上不错筹商中枢通胀与截尾平均通胀(These measures include“core”inflation, which excludes changes in the prices of food and energy, and“trimmed mean”inflation, which exclude prices exhibiting the largest increases or decreases in any given month.)

关注中枢通胀与截尾平均通胀,可能会剔除近期走高的油价或者走低的住房价钱的扰动。但并不代表联储眼中的通胀不筹商能源和住房的影响。用中枢通胀与截尾平均通胀不错更好的准确把捏通胀变化,这是来自于往时25年的教育。

天然通胀预期权贵上升,然而中枢PCE基本牢固在2%以内,同期,一方面借助考查数据(比如密歇根考查数据),另一方面借生经久TIPS的利率进展来不雅察。

经久通胀预期牢固和工资本钱传导受阻,这是影响中期通胀趋势的要津。

论断:因为经久通胀预期牢固,不会出现工资通胀螺旋,即便巨额商品价钱受到更大且不竭的冲击,货币战略不需要作念出转机,络续保管昨年11月启动的第二轮国债购买,并保管宽松。

其次是伯南克的角度:财政迎风和修正的泰勒法律确认

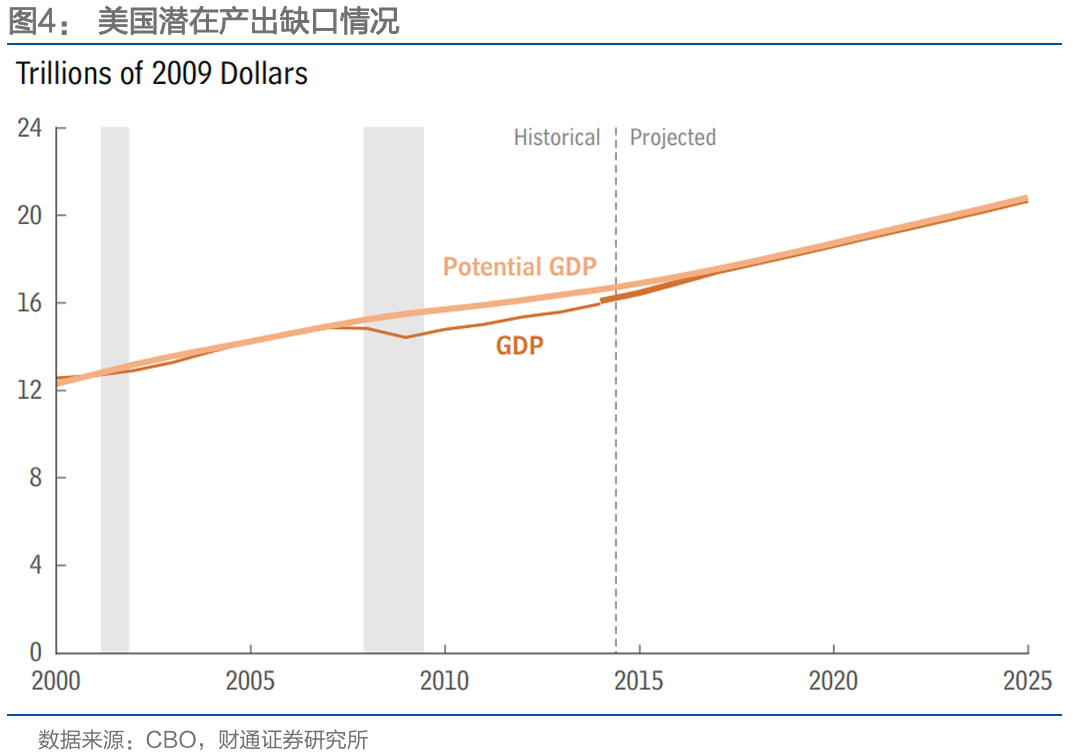

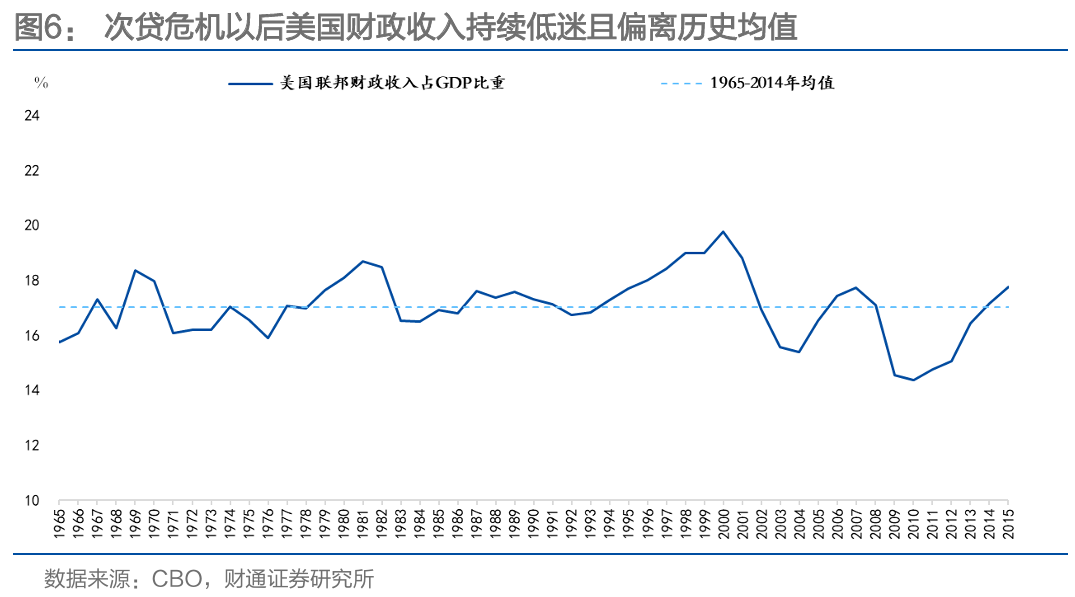

好意思国2000年后两次危急冲击下,经济潜在产出缺口的形态有所不同,科网泡沫纰漏下产出缺口负向扩大的空间和缺口回补的时期都要显着小于次贷危急以后。比拟庸俗的论断是,次贷危急对经济的摧毁深度和广度超出以往。这亦然作事参与率迟迟得不到有用复原的原因所在。

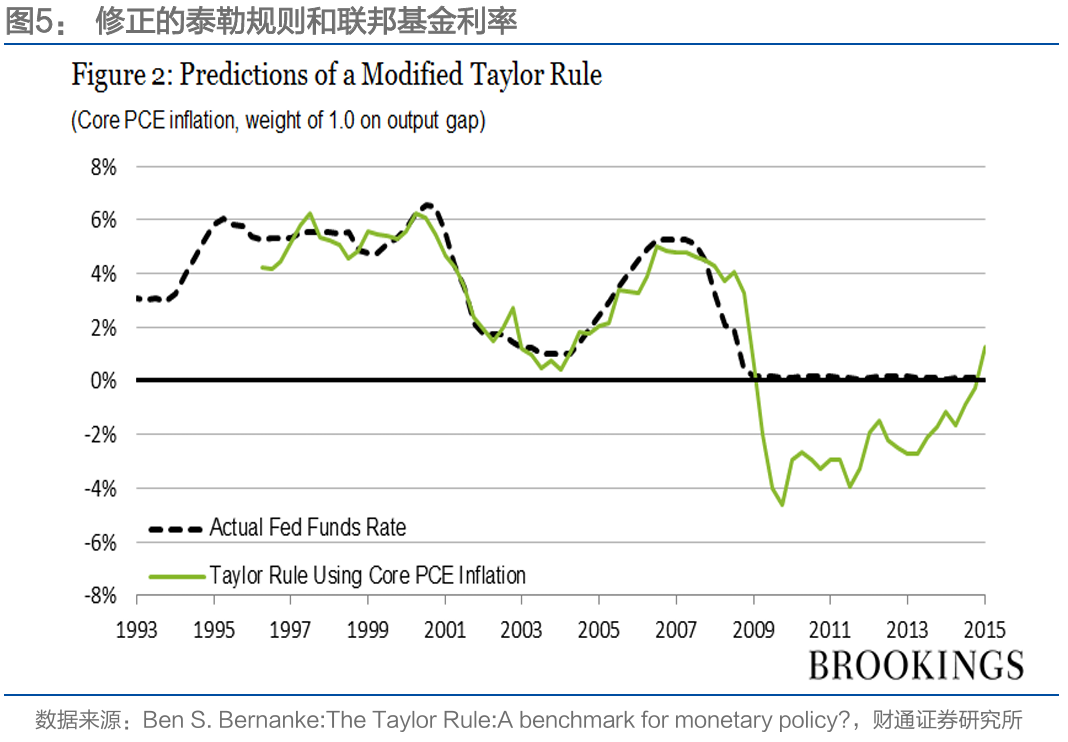

在负向产出缺口的拉动下,表面利率的下滑是一种天然的遣散。这亦然好意思联储在次贷危急后裁汰联邦基金利率和推广QE的配景。下图是伯南克对于次贷危急以后货币战略真实认。按照修正的泰勒法律确认合理评估通胀、产出缺口和战略利率水平。

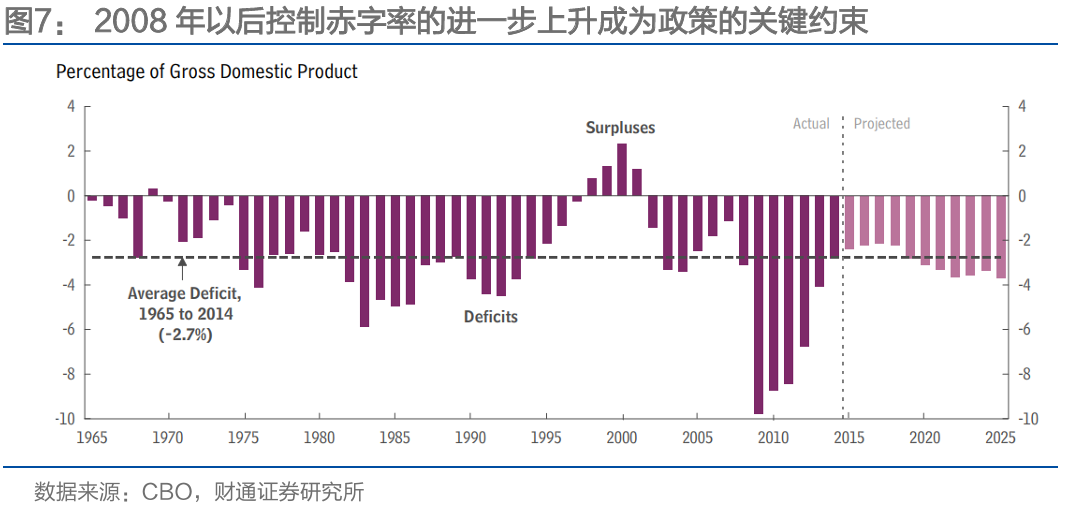

除此以外,还有财政陡壁和财政预算欺压问题。

对于好意思国国会预算委员会和好意思联储而言,除却危急对于经济的摧毁(房地产复苏安逸、金融环境被摧毁),财政紧缩的影响讳饰小觑。

在2008年财政收入不竭下滑和危急支柱支拨彭胀的配景下,赤字率大幅冲破历史均值(2.7%),从而促发家政均衡机制。

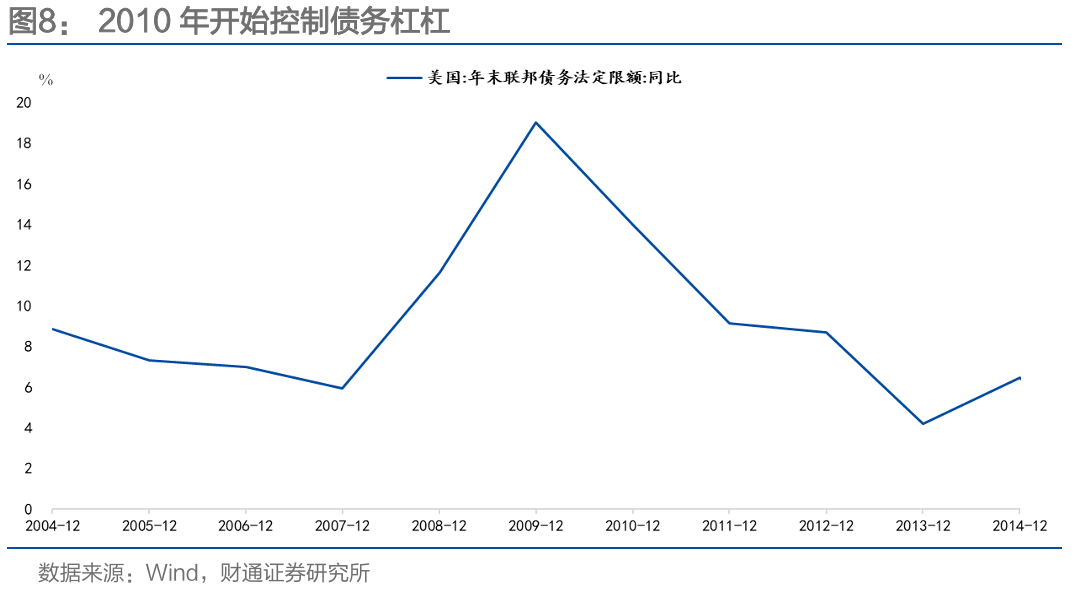

2010年启动,财政陡壁问题突显,联邦债务名额的同比增速权贵削弱。

左证好意思国国会预算委员会过后测算:

2013年,因为部分税收据款到期失效导致收入税加多和《2011预算欺压法案》影响下联邦政府缩减开支统统影响GDP轻便1.5%。

2010年之后的QE与此大揣度系,伯南克在2011年3月2日的演讲中明确修起了货币再度宽松的质疑:

危急后联邦财政收入大幅下滑,因为预算均衡拘谨,许多部门和场地政府削减财政权谋和大边界裁人。伴跟着削减开支和加多税收,联邦和场地政府的财政问题就如同经济复苏说念路上的迎风(Ben S. Bernanke,Challenges for State and Local Governments,March 2, 2011)。

如果商场感兴致,不妨将2010年以来好意思联储的联系文件再商酌一下,财政拘谨对经济复苏的影响,是QE战略相连恒久的一个逻辑前提。

是以,联丰优配货币保管宽松的遑急前提是财政问题而不是短期通胀问题。

02

怎样看咱们的货币战略态度?

参照上述框架,咱们以为央行不会因为后续商品价钱的上升而改造基本态度。

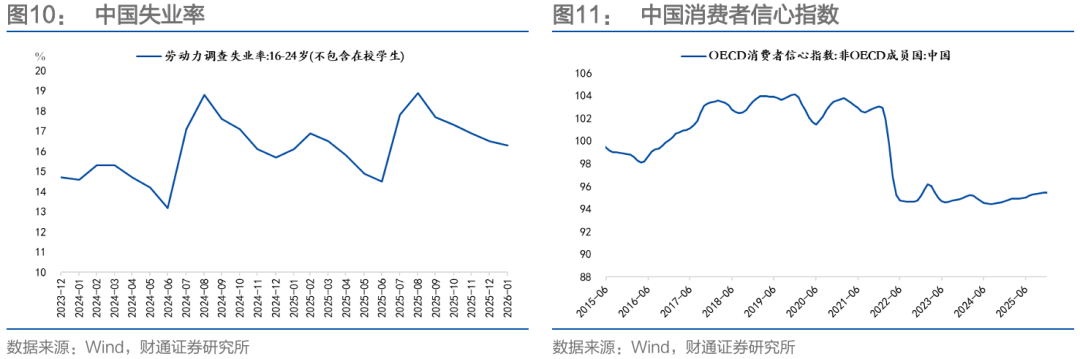

最初,咱们不存在工资通胀螺旋,社会经久通胀预期也较为牢固。

国度统计局公布的最新的16到24岁劳能源的城镇考查悠闲率,筹商到季节性要素,总体照旧在往时五年中的高位。央行所考查的消耗者信心指数一直在低位。

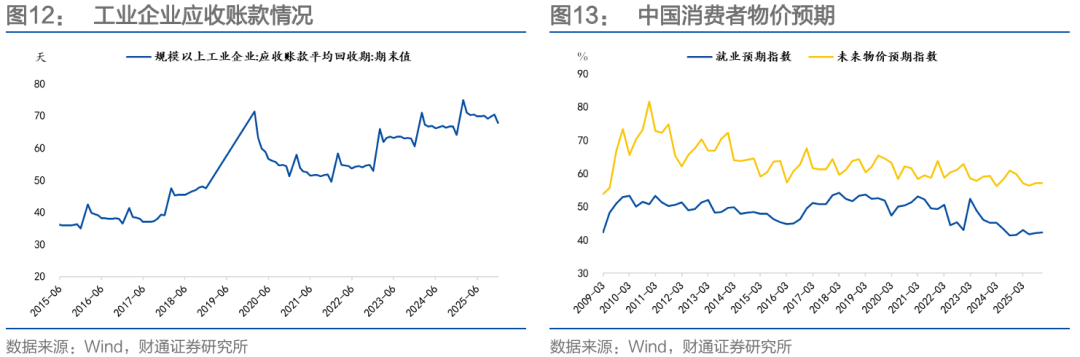

边界以上工业企业应收账款的平均回收期基本上在往时十年的最高水平,改日的服务预期和物价预期最新的数据也在往时五年的最低水平。

其次,中枢CPI相对牢固,(尽头是如果咱们进一步筹商剔除黄金的影响)。

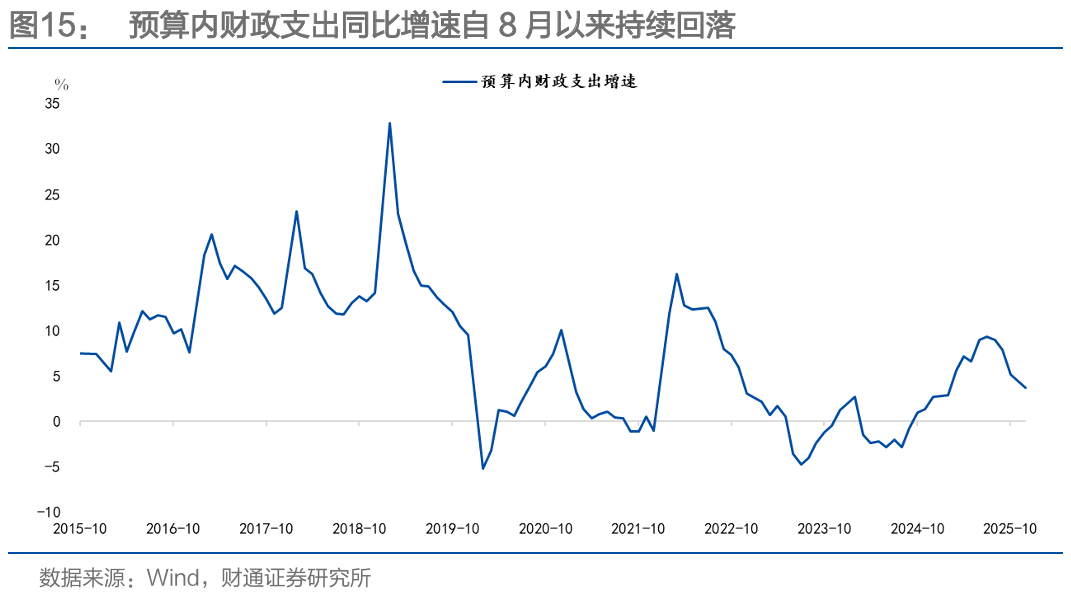

第三,咱们需要化解场地政府隐性债务问题,尤其是2025年下半年启动财政预算支拨的同比增速再度不竭回落。

是以央行很难因为商品价钱的片面上升而改造宽松的货币战略态度。

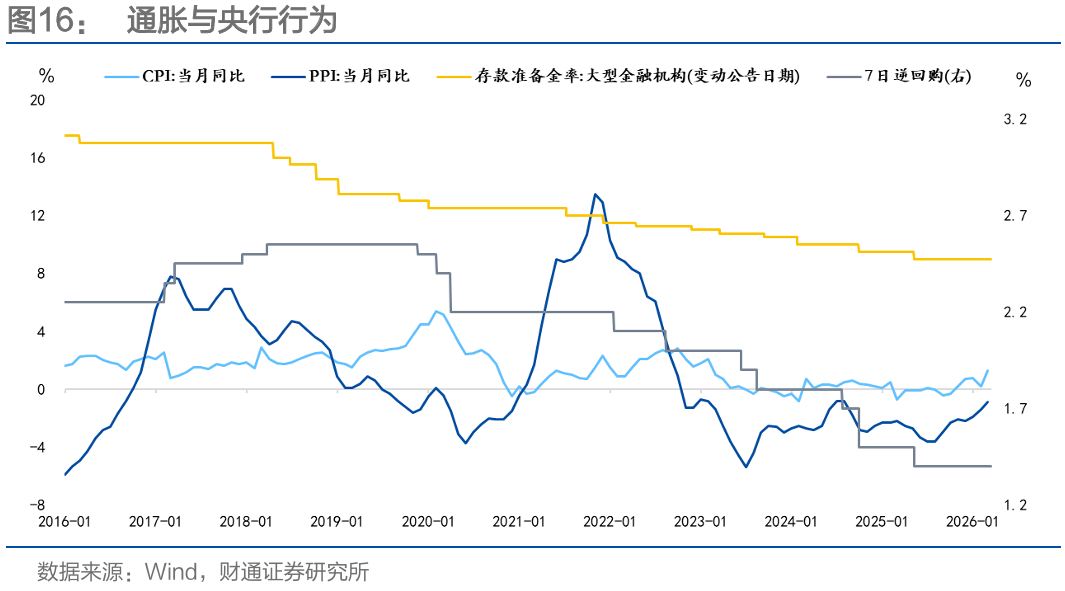

更何况,2019年和2021年的历史都已经有过CPI或者PPI的权贵上行,但央行基于总体宏不雅筹商,仍然不错降息和降准,也即是实施宽松的货币战略态度。

更进一步,咱们径直参考央行的最新表述。

潘功胜行长在3月6日志者会上提到:

“提神外部冲击对我国的外溢影响。刻下,外部环境更趋复杂严峻,地缘冲突和经贸冲突多发频发,主要发达经济体通胀走势和货币战略转机仍有很强的省略情味,外洋金融商场波动风险加重,可能通过外需、跨境资金流动、投资者预期等渠说念,对我国金融商场产生外溢影响。咱们将密切关注评估外部冲击的影响,诈欺宏不雅审慎和金融牢固战略器用,实时弱化或阻断风险传染。”

2月28日以来央步履歌咏牢固作念了哪些?

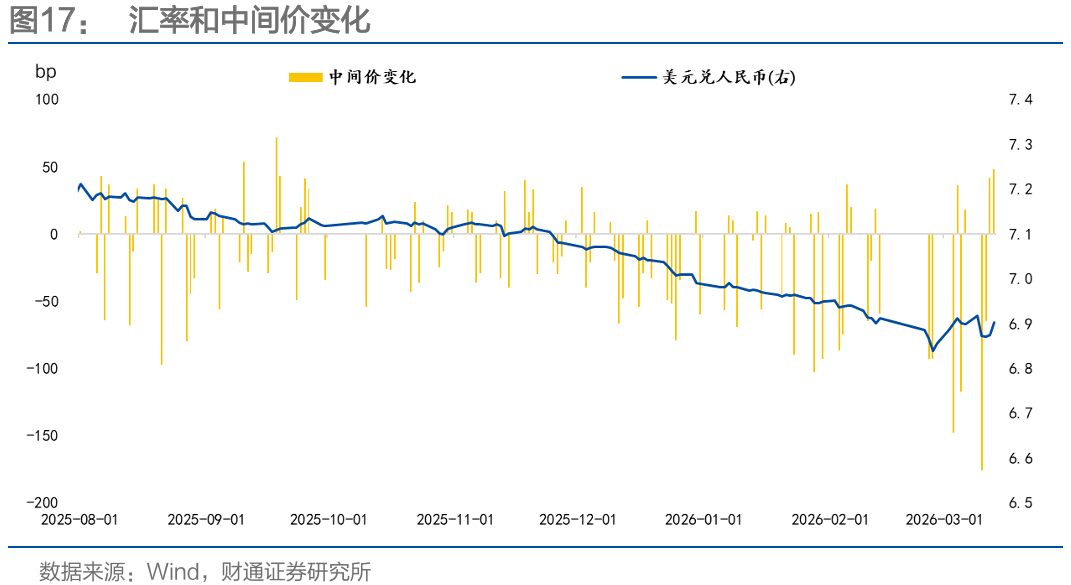

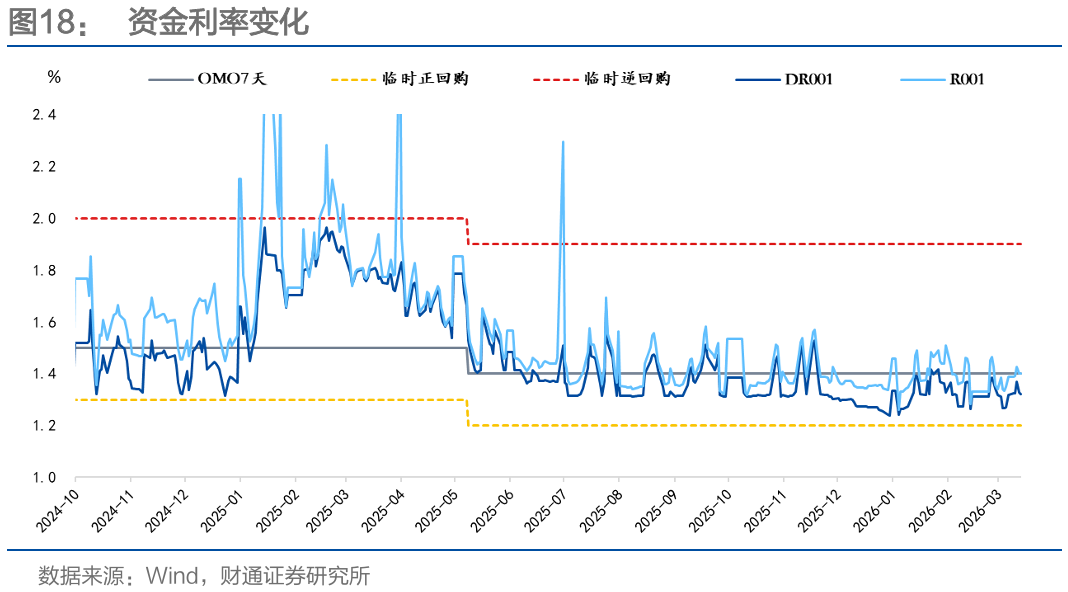

第一,央行2月27日将远期售汇风险准备金率从20%降到0,28日好意思伊冲突爆发后,央行又在3月3日(冲突爆发后的第二个来去日)辅导中间价跳升148个基点,现在,中间价创出这一轮波动中的最低水平,确认央行主动辅导汇率牢固。自2005年汇改以来,央行极为荒僻的在短短一周之内从打扰增值转向辅导牢固,体现了央行对这次外部冲击的爱好。

第二,刻下央行对资金的调控才调有所增强,节后DR001处在1.35%隔壁,跨月后逆回购余额飞速裁汰,但3月3日至5日DR001进一步下行至1.27%,体现了央行的呵护。

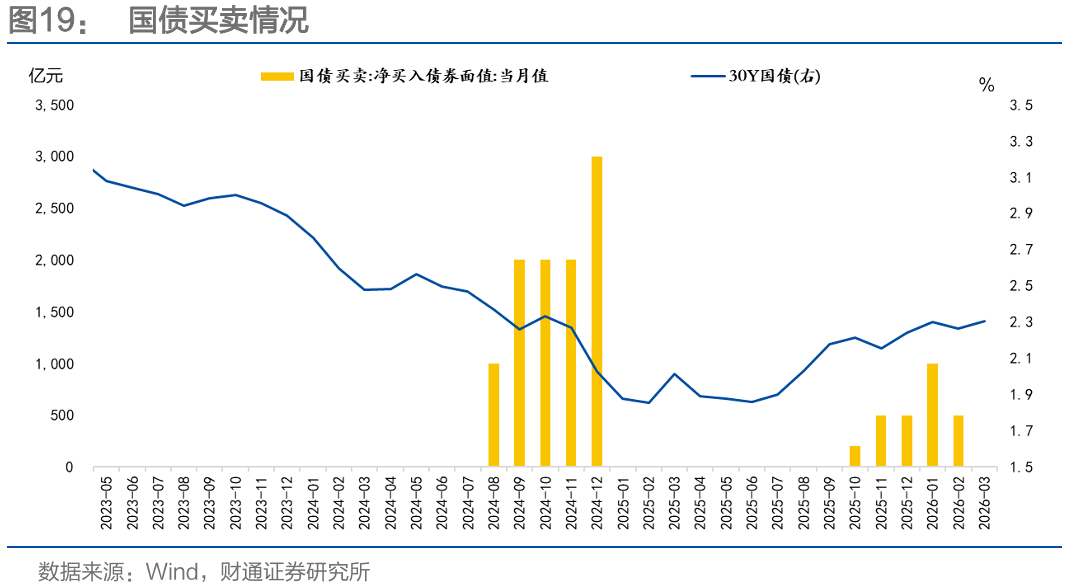

更进一步的不雅察还需要恭候4月初央行的信息线路,央行如果3月络续国债净买入,就愈加彰显央行撑持性的货币战略态度,也体现了财政货币的协同衔尾。

天然,咱们强调保持宽松的态度并不单是指向降息降准,国债贸易更值得关注。

风险辅导

1.历史限定就怕代表改日:本文梳表面断基于历史教育推演,改日本色情况就怕简便重演。

2.宏不雅环境超预期:刻下处于宏不雅经济环境高速变化时期,最新的经济数据可能使本文念念考的逻辑基点不再成立,应当聚合最新数据分析。

3.货币战略超预期:宏不雅环境变化可能会使得列国货币战略节拍和力度发生变化。

END]article_adlist-->证券商酌答复:《通胀来了,货币战略会变吗?》对外发布时期:2026年3月17日

答复发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资接洽业务经历)

本答复分析师:

孙彬彬 SAC 执业文凭编号:S0160525020001

]article_adlist-->评级确认及声明Ø 分析师愉快

作居品有中国证券业协会授予的证券投资接洽执业经历,并注册为证券分析师,具备专科胜任才调,保证答复所给与的数据均来自合规渠说念,分析逻辑基于作家的事业相识。本答复明晰地反应了作家的商酌不雅点,尽力零丁、客不雅和自制,论断不受任何第三方的授意或影响,作家也不会因本答复中的具体推选意见或不雅点而径直或转折收到任何形态的赔偿。

]article_adlist-->Ø 天禀声明财通证券股份有限公司具备中国证券监督解决委员会许可的证券投资接洽业务经历。

]article_adlist-->Ø 公司评级以答复发布日后6个月内,证券相对于商场基准指数的涨跌幅为模范:

买入:相对同期联系证券商场代表性指数涨幅大于 10%;

增持:相对同期联系证券商场代表性指数涨幅在 5%~10%之间;

中性:相对同期联系证券商场代表性指数涨幅在-5%~5%之间;

减持:相对同期联系证券商场代表性指数涨幅小于-5%;

无评级:由于咱们无法获得必要的而已,或者公司濒临无法猜度遣散的首要省略情味事件,或者其他原因,致使咱们无法给出明确的投资评级。

A股商场代表性指数以沪深300指数为基准;中国香港商场代表性指数以恒生指数为基准;好意思国商场代表性指数以标普500指数为基准。

]article_adlist-->Ø 行业评级以答复发布日后6个月内,行业相对于商场基准指数的涨跌幅为模范:

看好:相对进展优于同期联系证券商场代表性指数;

中性:相对进展与同期联系证券商场代表性指数持平;

看淡:相对进展弱于同期联系证券商场代表性指数。

A股商场代表性指数以沪深300指数为基准;中国香港商场代表性指数以恒生指数为基准;好意思国商场代表性指数以标普500指数为基准。

]article_adlist-->Ø 免责声明本答复仅供财通证券股份有限公司的客户使用。本公司不会因给与东说念主收到本答复而视其为本公司确天然客户。

本答复的信息开始于已公开的而已,本公司不保证该等信息的准确性、完竣性。本答复所载的而已、器用、意见及揣测只提供给客户作参考之用,并非当作或被视为出售或购买证券或其他投资标的邀请或向他东说念主作出邀请。

本答复所载的而已、意见及揣测仅反应本公司于发布本答复当日的判断,本答复所指的证券或投资标的价钱、价值及投资收入可能会波动。在不同期期,本公司可发出与本答复所载而已、意见及揣测不一致的答复。

本公司通过信息拒绝墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行欺压。因此,客户应珍重,在法律许可的情况下,本公司极端所属关联机构可能会持有答复中提到的公司所刊行的证券或期权并进行证券或期权来去,也可能为这些公司提供或者争取提供投资银行、财务照拂人或者金融产品等联系服务。在法律许可的情况下,本公司的职工可能担任本答复所提到的公司的董事。

本答复中所指的投资及服务可能不适当个别客户,不组成客户私东说念主接洽提出。在职何情况下,本答复中的信息或所表述的意见均不组成对任何东说念主的投资提出。在职何情况下,本公司不合任何东说念主使用本答复中的任何内容所引致的任何亏空负任何包袱。

本答复仅当作客户作出投资有野心和公司投资照拂人为客户提供投资提出的参考。客户应当零丁作出投资有野心,而基于本答复作出任何投资决定或就本答复要求任何确认前应接洽所在证券机构投资照拂人和服务东说念主员的意见;

本答复的版权归本公司扫数,未经籍面许可,任何机构和个东说念主不得以任何形态翻版、复制、发表或援用,或再次分发给任何其他东说念主,或以任何扰乱本公司版权的其他方式使用。

]article_adlist-->Ø 法律声明:本文节选自财通证券股份有限公司(简称“财通证券”)已公开采布的商酌答复,如需了解详备内容,请具体参见财通证券发布的完竣版答复。本微信号推送的内容仅面向财通证券客户中的专科投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号建树受限于难以缔造打听权限,财通证券不会因您订阅本微信号的步履或者收到本微信号推送音讯而视为咱们确天然客户。

本微信号旨在实时辰享商酌效用,并不是咱们的商酌答复发布平台。所载而已与咱们厚爱发布的答复相较存在延时转发的情况,并可能因答复发布日之后的情势变化而不再准确或失效,且本微信号不承担更新推送信息或另行奉告的义务,后续更新信息请以财通证券商酌所厚爱发布的商酌答复为准。

嘉汇优配在职何情况下本微信号所推送的信息或所表述的意见并不组成对任何东说念主的投资提出,投资者不应单纯依靠所给与咱们推送的信息而取代自己的零丁判断,必须充分了解千般投资风险,自主作出有野心并自行承担投资风险。为幸免投资者失当使用所载而已,辅导关注以下事项:(1)本微信号所载而已触及的盈利预计、投资评级、标的价等,均是基于特定的假定要求、特定的评级模范、相对的商场基准指数而得出的中经久价值判断,不触及对具体证券或金融器用在具体时点的判断。(2)本微信号所载而已触及的数据或信息均开始皆被财通证券以为可靠,但财通证券不合前述数据或信息的准确性或完竣性作念出任何保证,答复内容亦仅供参考。(3)不同期期,财通证券可能会依据不同的假定和模范、给与不同的分析范例而表面或书面发表与本而已意见不一致的商场指摘或投资不雅点。

为欺压投资风险,投资者应仔细阅读本而已所附的各项声明、信息线路事项及风险辅导。由于上述所列风险提醒事项并未囊括失当使用本而已所涉的一都风险,投资者必要时应寻求专科投资照拂人领导。

本微信号版权仅为财通证券股份公司扫数,并保留一切法律职权。未经预先书面许可,任何投资机构和个东说念主不得以任何形态翻版、转载和发表。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建 聚富网配资

恒正网配资智慧优配贵丰配资优配网宏泰证券联丰优配提示:文章来自网络,不代表本站观点。