立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周鸿祎在演讲中构建了“电力—算力—智力+人力—生产力”的“五力模型”。他分析称,电力虽然经过算力芯片转化为通用算力,但如果无法解决具体问题便会陷入“算力过剩”的假象;智能体正是将通用算力转化为能“干活”的“专用智力”的关键枢纽。这一转化过程必须依赖行业专家将特有的“隐性知识”与“潜规则”注入模型,在人的设定与监督下,让智能体具备解决实际痛点的能力,从而真正打通从能源基础到新质生产力的价值闭环。

伯克希尔・哈撒韦公司董事长沃伦・巴菲特(Warren Buffett)是白银市场的长期研究者。1997年至1998年,当白银价格徘徊在每盎司5美元左右时,该公司对白银进行了巨额投资。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘考院

作家:喜乐

巨室数控于1月29日开动环球发售,将于2月6日在港交所挂牌交游。本次刊行价钱为95.80港元/股,基础刊行股数为5045万股,绿鞋后刊行股数为5802万股,对应刊行领域约为48.3亿港元-55.6亿港元。在AI算力波涛席卷环球、行业需求不竭欢叫的配景下,这家坐拥环球第一市占率、杀青超160%事迹增速、手捏优质客户矩阵的龙头企业,类似同期力度最大的高折价上风,成为同期A to H技俩中备受瞩筹谋打新认识之一,同期行业景气度波动、板块高估值回调、原材料成本占比高及应收账款盘活偏慢等潜在风险,亦需投资者审慎考量。

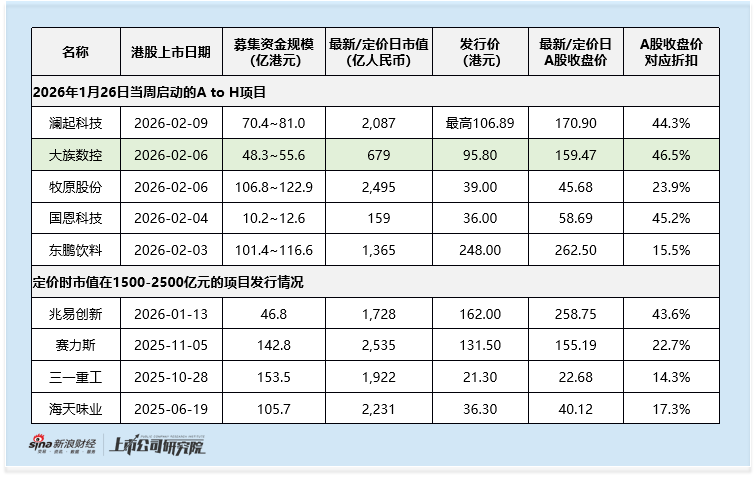

趣富配资巨室数控本次港股刊行价较A股2月3日收盘价159.47元/股,给出了约46.5%的高折价,这一力度在过往A to H IPO技俩中实属亮眼,为投资者提供了极具性价比的入场契机。总结2025年于今的市集发达,高折价通常与可不雅的打新收益相伴相生:2月4日刚上市的国恩科技,以45.2%的刊行扣头斩获首日11.6%的涨幅,盘中更是一度冲高41.1%;吉宏股份、钧达股份隔离以50.4%、48.4%的扣头水平,杀青上市首日39%、20%的涨幅。

与同期开动的其他A to H技俩比较,巨室数控46.5%的扣头是同期技俩中力度最大的——不仅高于澜起科技的44.3%、国恩科技的45.2%,更是远超牧原股份、东鹏饮料等龙头企业23.9%、15.5%的扣头水平。这一高折价既为港股投资者提供了敷裕的估值安全垫,也让技俩在同期打新认识中具备了更强的短期交游勾引力,不外需属意A股股价波动可能对港股估值产生的联动影响,短期市集脸色变化也可能带来股价转念。

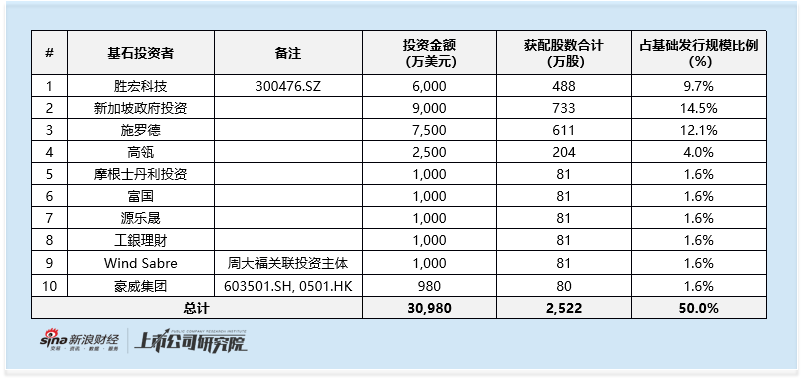

巨室数控本次IPO共勾引10家(并吞主体)基石投资者,揣测投资3.1亿好意思元,占刊行领域的50%。从参与投资者类型及结构方面,基石声势掩盖多种类型的高质料投资者,合座结构较为平衡。

产业端,大客户胜宏科技投资6000万好意思元策略加持,豪威集团投资980万好意思元,深度绑定的合营洽商体现了产业链对公司居品的高度相信,也为畴昔进一步深远业务合营拓展了空间。外资阵营中,主权基金新加坡政府投资(GIC)投资9000万好意思元,外资长线基金施罗德、摩根士丹利隔离投资7500万好意思元、1000万好意思元,外洋老本对AI产业链上游中枢金钱的宠爱可见一斑;中资方面,着名私募高瓴入手投资2500万好意思元,富国基金、工银搭理等长线机构各投1000万好意思元,源乐晟及周大福关联投资主体Wind Sabre也纷繁加码,多元老本的共同护航,让公司在港股市集的开局更具底气。

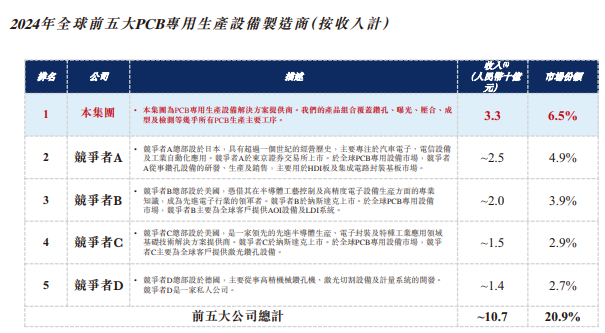

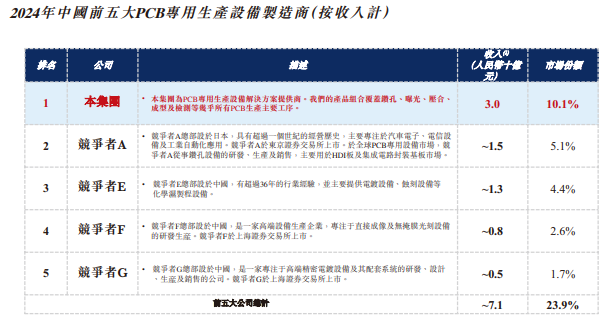

按2024年收入计,巨室数控稳居环球PCB专用坐蓐建造制造商首位,环球市占率达6.5%,中国市占率更是高达10.1%,在行业中占据全皆主导地位。看成AI工作器和汽车电动智能化产业价值链上游的中枢基础要津供应商,公司精确卡位两大高景气赛说念,客户资源上风显贵:掩盖2024年Prismark环球PCB企业百强中80%的企业、2024年CPCA详细百强一齐企业,深圳股票配资以及国内上千家中小PCB企业,同期与臻鼎科技、欣兴电子、胜宏科技、深南电路等行业龙头保持深度绑定,革命科罚决策得回国表里着名厂商的精深招供,酿成了难以复制的客户壁垒。

值得戒备的是,公司业务与电子建造洽商行业深度绑定,工作器及数据存储、汽车电子、手机、缠绵机及浪费电子等终局领域的需求波动,将通过产业链径直传导至公司,进而影响业务与盈利智商。与此同期,PCB专用建造行业竞争热烈且形式漫衍,2024年中国前五大制造商市占率仅约23.9%,公司需在时代革命、居品迭代、产能领域及客户洽商等多个维度不竭发力,若未能保持进取上风,可能靠近市集份额被稀释的风险。

2022-2024年及2025年前十个月,巨室数控的事迹呈现明晰的“触底反弹、加快进取”弧线:营业收入隔离录得28亿元、16亿元、33亿元和43亿元;归母净利润隔离为4.3亿元、1.4亿元、3.0亿元及5.2亿元。凭据事迹预报,2025年全年归母净利润预测达到7.85亿元–8.85亿元,较同期增长160.64%–193.84%;市集对后续成长通常抱有信心,卖方机构预测2026年公司归母净利润将进一步攀升至12.3亿元。

事迹的转念与增长,耐久与行业周期高度共振,中枢受卑鄙终局需求与PCB厂商扩产节拍主导。2023年,环球电子浪费市集堕入低迷,手机、电脑等终局居品需求疲软,径直导致卑鄙PCB厂商大幅缩减老本开支,建造采购需求下落,成为公司过去龄迹调养的主要原因。

2024年起,AI算力赛说念强势崛起,类似浪费电子行业触底复苏、汽车电子时代加快升级,PCB专用建造市集需求不竭欢叫,鼓吹公司事迹强势反弹。2025年于今,行业高景气度不竭延续,AI产业链IT基础要津投资加码、卑鄙PCB厂商扩产存眷热潮,公司杀青了事迹的快速增长;而2026年的增长预期,中枢逻辑则在于AI算力基础要津投资的不竭落地,将为PCB建造需求提供耐久且坚实的辅助。关联词,若畴昔AI算力投资节拍放缓、卑鄙终局需求不足预期,行业景气度出现回落,公司事迹增长也可能随之承压。

在事迹爆发式增长的背后,公司也靠近一定的缠绵压力。凭据招股书,原材料及耗材成本占销售成本的比例长年保管在85%以上,采购价钱受巨额商品价钱及市集供需波动影响显贵,径直影响盈利空间。

同期,交易应收款项领域增长较快且回款周期偏长,公功令例2025年10月末的交易应收款项及应收单据已增至46.9亿元,2022-2024年及2025年前十个月盘活天数隔离为254天、377天、228天及242天。受此影响,公司2025年前十个月缠绵步履现款流净流出7.5亿元。

从估值层面来看,现时AI产业链及PCB建造板块合座估值处于相对高位,行业内普遍认识已提前透支畴昔1-2年的事迹增长预期,巨室数控也呈现“高增长高估值”特征,其2025年预测市盈率达85.8倍,2026年预测市盈率为58.3倍,尽管相较可比公司并未显贵偏高,但仍需警惕行业合座的估值回调压力。若后续AI算力投资节拍放缓、卑鄙终局需求不足预期,或行业景气度出现阶段性回落,悉数板块的估值体系可能靠近重构,公司股价也将随之承压。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:公司不雅察恒丰配资

垒富优配盛达优配广盛网配资盛达优配垒富优配联丰优配提示:文章来自网络,不代表本站观点。

![简配资平台 [新浪彩票]足彩26025期盈亏指数:洛里昂不败可期](/uploads/allimg/260204/040SJF105E0.jpg)