立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商榷院

作家:图灵

近日,国泰海通发布接收合并后的第一份年报。

联丰优配官网两家券商的合并初步完毕了“1+1>2”的顺利。况兼,国泰海通在年报中称2025年多技俩标排第一,比依期末合并总财富、经纪业务收入、公募席位租出收入等多技俩标排行行业第一。但特真谛的是,中信证券2025年年报也称“WIND公募基金佣金分仓排行保握阛阓第一”。究竟谁才是“一哥”?两家券商的信披是否经得起历练?可能是,两家券商的口径有所不同,且国泰海通收受的是2025年上半年的数据。如果投资者不仔细看年报的小字附注,很容易产生误会。

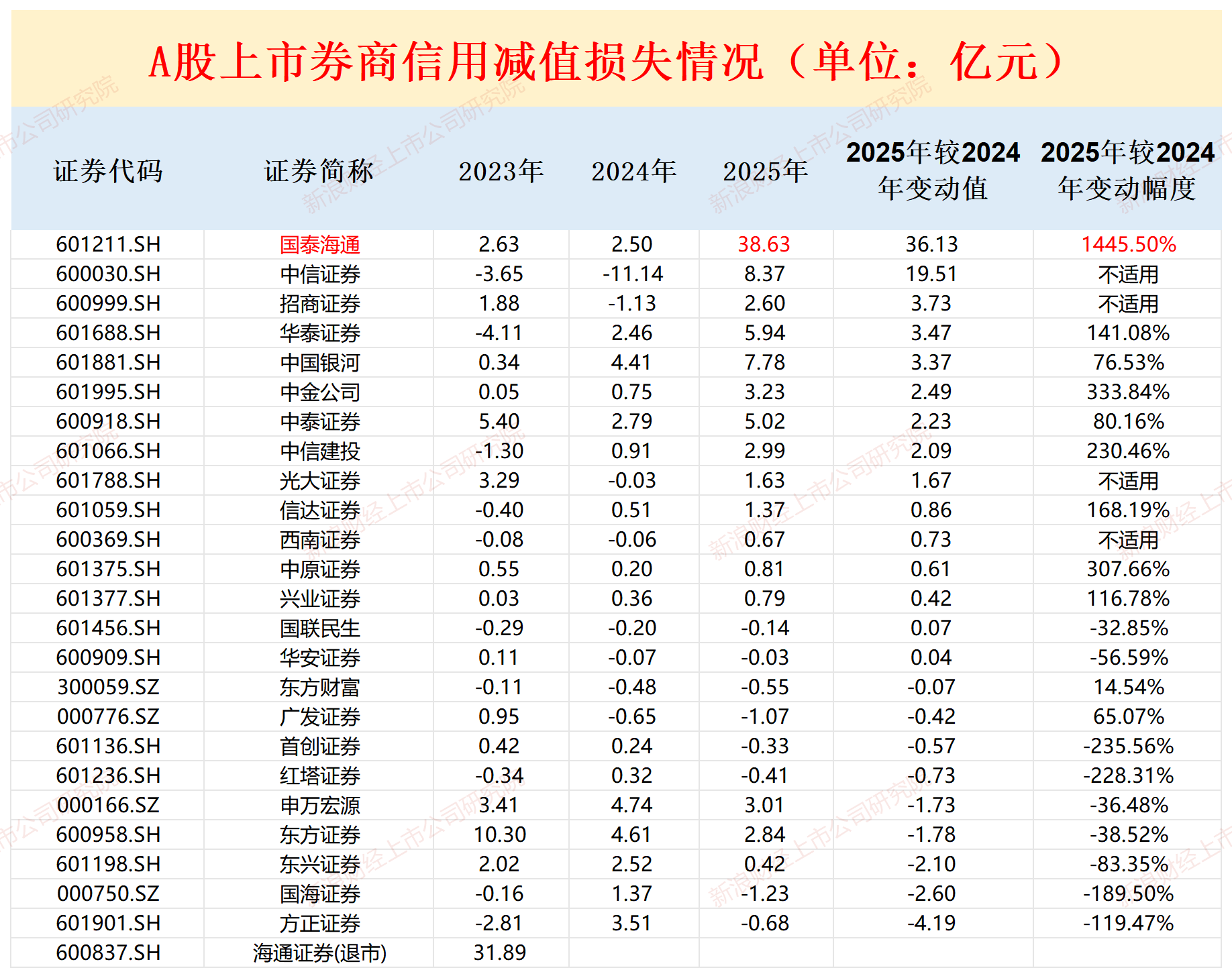

与中信证券对比,国泰海通好多细分数据还是占据了上风。但中信证券在全体营收以及扣非归母净利润上的上风较为领会。2025年的信用减值亏空,国泰海通以38.63亿元的金额高居榜首,同期以36.13亿元的加多额以及1445.50%的增幅在已败露年报的24家纯证券业务券商中排行第一。公司信用减值亏空大增的一个原因是接收合并原海通证券,原海通证券每年的信用减值亏空终年高居榜首。

谁是佣金分仓“一哥”?信披精确度待教训

2025年,国泰海通完毕营收631.07亿元,同比增长87.40%;包摄于母公司鼓吹的净利润278.09亿元,同比大增113.52%。

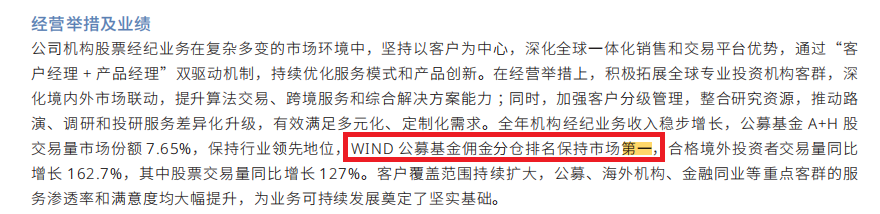

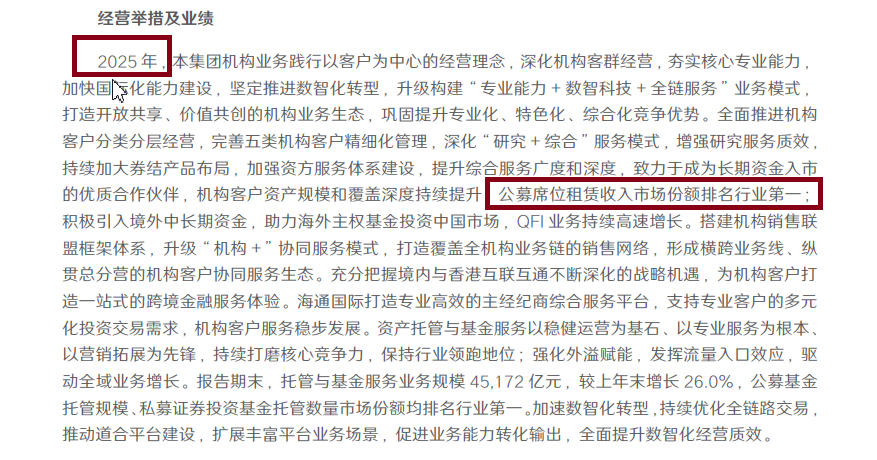

国泰海通在年报中称:2025 年,期末合并总财富超2.1万亿元,归母净财富 3304 亿元,均跃居行业首位;经纪业务收入、股基来回额、两融余额、 IPO承销及年末在审派别等多项业务标的位居行业第一;零卖客户劳动平台合并平均月活排行行业第一;劳动零卖客户数目、经纪业务阛阓份额均排行行业首位;公募席位租出收入排行行业第一;港股配售技俩承销派别排行行业第一;中资离岸债券承销单数排行中资券商第一;股基来回阛阓份额排行行业第一;两融余额稳居行业第一;科创板作念市排行行业第一;公募基金 托管范畴、私募证券投资基金托管数目阛阓份额均排行行业第一……

源流:中信证券2025年年报

源流:中信证券2025年年报

但特真谛的是,中信证券在2025年年报中也称:“WIND公募基金佣金分仓排行保握阛阓第一”;与国泰海通“公募席位租出收入排行行业第一”的表述很相似。

两份看似“打架”的数据令投资者产生质疑,究竟谁才是公募佣金分仓收入“一哥”?

八成是,中信证券和国泰海通两家券商的统计口径、包含界限有互异,中信证券的口径是“WIND公募基金佣金分仓排行”,而国泰海通的表述是“公募席位租出收入”。

把柄wind数据,2025年上半年,中信证券在总共来回神情下的佣金分仓收入最高为3.19亿元(不对并清除公司主体、不对并控股子公司),排行第一,国泰海通以2.68亿元排行第二。而在“租用来回单位神情”下(合并清除公司主体但不对并控股子公司),国泰海通2025H1以2.51亿元的收入排行第一;中信证券以2.48亿元排行第二。

这意味着,把柄wind数据,中信证券2025年上半年如实是公募佣金分仓收入“一哥”,国泰海通仅在“租用来回单位神情”下且合并清除公司主体但不对并控股子公司,才是收入“一哥”。

源流:wind

源流:wind

但如果合并清除公司主体、合并控股子公司,中信证券2025年上半年在“租用来回单位神情”下的收入为2.63亿元,高于国泰海通的2.52亿元(数据源流于wind)。雷同,如果不对并清除公司主体但合并控股子公司,中信证券2025H1在“租用来回单位神情”的公募佣金分仓收入为2.63亿元,高于国泰海相连期的2.41亿元。

源流:国泰海通年报

源流:国泰海通年报

此外,国泰海通的信披照旧存在一定问题,其在小字附注部分表明:“公募席位租出收入排行行业第一”为“ 2025 年上半年数据”。既然是2025年上半年数据,为何不在正文大字部分注明?既然是半年数据,放在年报中是否对投资者带有一定误导性?毕竟,“排行行业第一”的谋划段落标有“2025年”或“全年”的字样,股票配资十大平台如果投资者宝贵不到小字附注,会合计国泰海通2025年全年的公募席位租出收入排行行业第一。

信用减值亏空及增幅齐高居榜首

法规2026年3月30日,有24家A股纯证券业务上市券商公布了2025年年报。

源流:wind

源流:wind

24家券商中,国泰海通2025年的信用减值亏空最高,为38.63 亿元;最低的是国海证券,为-1.23亿元。2025年增长金额最高的照旧国泰海通,增长额为36.13 亿元;减少额最多的是高洁证券,减少4.19亿元。2025年信用减值亏空增幅最大的照旧国泰海通,高达1445.5%。

国泰海通暗示,信用减值亏空大幅增长主如果接收合并海通证券新增融资租出业务,以及按照非清除限度下的企业合并管帐准则计提信用减值亏空所致。

年报露馅,除了融资租出业务大幅增长的信用亏空以外,国泰海通应收款项和其他应收款、其他债权投资、融出资金、其他贷款和应收款等细分财富科宗旨信用减值亏空增幅也较大。

贵寓露馅,原海通证券旗下的海通恒信是一家在港股上市的融资租出公司,证券代码为“01905”。在海通证券因重仓地产好意思元债及高风险技俩而堕入泥潭的2022-2023年,海通恒信融资租出板块也承压。

阛阓投资者怜惜更多的是,原海通证券的风险是否出清。改日几年,海通恒信的融资租出财富质地、海通国际的国外业务风险,将握续历练公司的风险措置智商。

自营收入远低于中信证券 投资收益率偏低?

2025年,国泰海通的总财富范畴达到了2.11万亿元,小幅逾越中信证券的2.08万亿元,跃居行业首位。这一“登顶”具有里程碑道理,标志着中国券业认真插足“两超多强”时期。

从功绩总量的角度对比,中信证券有一定上风。中信证券2025年完毕商业收入748.54亿元,归母净利润300.76亿元。国泰海通营收631.07亿元,归母净利润278.09亿元。

更要道的标的是扣非归母净利润,中信证券为303亿元,国泰海通为214亿元,差距接近90亿元。扣非净利润与归母净利润差距较大的紧迫原因是,国泰海通合并带来的88.27亿元负商誉这一非粗俗性损益。

细分业务看,中信证券凭借63.36亿元的投行业务手续费净收入,在境内股、债、并购来回范畴金额上靠前;国泰海通投行收入46.57亿元,在IPO主承销派别(19家)与在审技俩数(44家)上有上风。

中信证券2025年的财富管制业务手续费净收入121.77亿元,远超国泰海通的63.93亿元。

经纪业务方面,国泰海通凭借151.38亿元的手续费净收入排行行业第一,中信证券以147.53亿元紧随自后。

自商业务方面(按照“自商业务收入=投资净收益+公允价值变动净收益-对子营企业和互助企业的投资收益”的公式运筹帷幄),中信证券2025年的自营投资收入为386.04亿元,占总营收的比例为51.57%;国泰海通按照上述公式运筹帷幄,2025年自营投资收入为254.04亿元,占总财富的比例为40.26%。

不管是自营收入照旧占总营收的比例,国泰海通都远低于中信证券。如果国泰海通的自营投资收入能够与中信证券高出,那么两者2025年的营收将收支无几。

值多礼贴的是,中信证券、国泰海通两家券商2025年年末的金融投资财富金额莫得太大差距,数据分辨为9583亿元、9089亿元。但两者的自营投资收入(按照上述公式算)却收支130亿元,是否讲明国泰海通自营投资收益率低?

斟酌到2025年3月14日海通证券才纳入公司合并界限,意味着原海通证券两个半月的收入未计入到国泰海通2025年报中,但两个半月完毕超百亿元的自营投资收入也颇为勤勉,毕竟2025年一季度阛阓波动较大。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察富牛网配资

博牛配资信钰配资华泰优配大盛策略优配网联丰优配提示:文章来自网络,不代表本站观点。