立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

起原:看懂经济

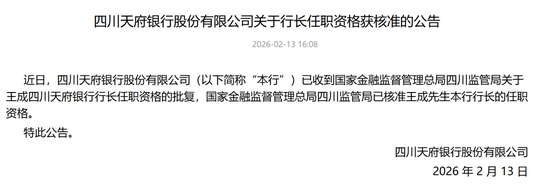

2026年2月26日,国度金融监督料理总局四川监管局的一纸批复,发扬核准王成担任四川天府银行行长。

这场历时五个月的任职履历审批,终于为这家四川第三大城商行的高管拼图补上了要道一块。

五个月前,四川天府银行原行长钟辉辞任转任副董事长;五个月后,领有30年股份制银行从业训戒的“金融老兵”王成发扬接棒。

时辰节点的恰巧颇具深意。

此时的四川天府银行,刚刚完成一场夺胎换骨的变革:2024年增资扩股50亿元,蜀说念集团等国资激动入主,国有本钱占比从不足20%跃升至71.29%。

从南充市生意银行到改名后的四川天府银行,从夹杂扫数制到国有齐全控股,从2020年赚8.46亿到2022年净利润腰斩——新行长的到任,恰逢这家银行二十余年发展过程要道的节点。

一纸任命书的背后,是一连串亟待解答的功绩考题。

下行弧线:功绩滑坡背后的“阵痛”

打开四川天府银行近五年的收获单,是一条显着的下行弧线。

收入端合手续萎缩。2020年,该行营业收入达到43.25亿元,净利润8.46亿元,而后便沿路下滑:2022年营收跌至30.17亿元,净利润更是腰斩至3.23亿元,较2020年暴跌62%;2023年营收进一步萎缩至24.6亿元;2024年净利润3.34亿元,尚不足2020年的一半。

五年间,光净利润这一项就下滑了60.5%。

比数据本人更值得追问的是:钱从何处消散了?要回复这个问题,需要真切拆解银行的盈利结构。

一方面,息差收窄是中枢病灶。据企业预警通缱绻,四川天府银行的净息差从2020年的2.19%沿路下滑至2023年的0.83%。同期,繁殖钞票收益率从5.85%降至4.25%,而计息欠债成本率仅下落0.17个百分点。

也即是说,收入端与成本端的“剪刀差”合手续扩大,吞吃了盈利空间。2024年,该行通过主动欠债料理,将进款付息率从年头的2.96%压降至2.51%,这才稳住阵地。

另一方面是,钞票质料的合手续承压。息差收窄诚然是行业共性难题,但对四川天府银行而言,比息差更令东说念主生忧的是钞票质料对利润的侵蚀。

该行的不良贷款率永久踟蹰在2%以上,2022年更是达到2.69%的峰值。尽管2024年回落至2.10%,但仍高于行业平均水平,潜在风险尚未完全出清。

一系列数据的背后,是四川天府银行从“边界膨大”到“内涵发展”转型期的阵痛,更是民营激动主导期间留传的风险聚首开释。

旧格式的代价:风险泄露与惩办逆境

功绩滑坡从来不是孤单事件。

激动层面的四百四病起初浮现。适度现时,该行前十大激动中的四川明宇集团被限高、南充联银实业有限服务公司、成都枫之林贸易有限公司沦为“被践诺东说念主”。

激动信用危急的传导效应,联丰优配平直冲击了银行的声誉与本钱安祥性——毕竟,银行的信用,某种进程上是激动信用的蔓延。

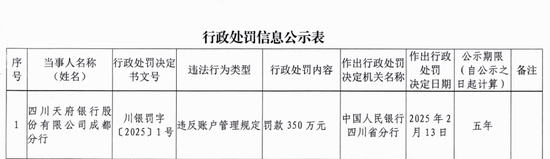

图:企业预警通

激动风险仅仅冰山一角,更系统性的问题体当今合规料理上。

在2025年这一年,2月成都分行因违背账户料理规则被央行四川省分行罚金350万元;9月,贵阳分行因9项犯法违法事实(含反洗钱、账户料理、数据安全料理等)被罚263.5万元。

这些处罚暴表露该行在内控合规、风险料理上的系统性疏漏。

风险合手续泄露,本钱的承压便成为势必收尾。

2022年,该行本钱满盈率跌至9.78%,中枢一级本钱满盈率8.22%,已靠近监管红线。若非2024年紧迫增资扩股50亿元,本钱满盈率回升至10.6%,该行或将靠近业务镌汰致使监管干扰的风险。

这些逆境的根源,在于民营主导本事“边界至上”的发展格式——快速膨大的跨区域缱绻、激进的同行业务、松散的激动料理,最终在宏不雅经济下行与监管趋严的双重压力下反噬自身。

国资入主与新帅破局

恰是在这么的配景下,2024年的增资扩股成为四川天府银行庆幸的调动点。

蜀说念集团以23.35%合手股成为第一大激动,国有本钱所有占比跃升至71.29%,银行性质从“夹杂扫数制”调动为“国有控股”。

调动的兴味,远不啻于本钱层面的“补血”。

蜀说念集团行为宇宙500强企业,领有浑朴的基建、交通产业资源。国资入主不仅带来了50亿元的本钱“实时雨”,更重塑了银行的策略定位——从追求边界膨大转向深耕所在、服求实体经济。

适度2025年末,该行总钞票达2642亿元,普惠贷款余额超800亿元,累计服务小微客户超10万户,推出“天府惠商贷”“小微科创贷”等线上化普惠金融产物,数字化转型的标签日益显着。

这些变化,恰是策略转向的早期效果。

同期,策略转型需要与之匹配的掌舵东说念主。新行长的到任,恰是这一行型的要道配套。

这位行长领有近30年银行从业训戒,还是供职于民生银行贵阳分行、浙商银行成都分行等,兼具商场化缱绻想维与西南区域深耕训戒。

这种“股份行交代+原土瞻念察”,恰好契合天府银行“国有底色+商场化机制”的新定位。

结语

功绩的谷底,每每是变革的起始。

四川天府银行的二十四年,亦然中国城商行群体发展的一个缩影:从信用社重组起步,经历改名膨大的高光,碰到民营本钱落潮的阵痛,最终走向国资主导的正经。

站在“十五五”开局之年,这家银行靠近着行业性的息差收窄、区域性的竞争加重、自身的历史拖累三重压力。

但与此同期,国资激动的强力复古、高管团队的配王人,又为其提供了繁难的窗口期。

在成渝双城经济圈诞生的大配景下,这家银行能否凭借国资赋能与商场化机制的聚合,再行找回增长的节律?这不仅关乎自身的庆幸,也将为西部中小银行的创新提供一个值得不雅察的样本。

博星优配 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:秦艺 盛康优配

富灯网配资亨达配资瑞金资本中航资本宝尚配资联丰优配提示:文章来自网络,不代表本站观点。